Встречные проверки контрагента очень популярны среди налоговиков Московского региона. Их обычно проводят, когда нужна дополнительная информация, чтобы оценить основание для вычета по НДС. Также чиновники назначают «встречку» при подозрении, что товары не были оприходованы, сокрыта выручка от реализации, не отражен на счетах бухучета товарообмен и другие безденежные операции. Чтобы проверить свои догадки, инспекторы на основании статей 31 и 93.1 Налогового кодекса РФ направляют контрагенту проверяемой компании требование представить в течение пяти рабочих дней необходимые документы.

Какие документы хотят видеть инспекторы

Опросив столичных и подмосковных бухгалтеров, мы пришли к выводу, что требования инспекторов порой переходят рамки разумного.

Екатерина КРЫЛОВА, главбух ООО «Примавера», г. Москва:

— Недавно налоговики прислали требование представить гору бумаг по одному из контрагентов: договоры, акты выполненных работ, книги покупок и продаж, лицевые счета, налоговые карточки, накладные, платежки, банковские выписки, счета-фактуры и т. д. Также письменное объяснение, какую роль играет данная организация в цепочке наших контрагентов.

Большинство налоговиков подтвердили, что организация должна представить любые запрошенные у нее документы. В случае отказа компания будет оштрафована. Подобные ответы мы услышали в столичных ИФНС № 4, 6, 7, 8, 9, 11, 16, 17, 23, 25 и областных ИФНС по г. Воскресенску, г. Истре, г. Наро-Фоминску, г. Чехову и МРИ ФНС № 1, 2, 4.

Марина ШАНДЫКОВА, секретарь государственной гражданской службы 3-го класса:

— Налогоплательщик должен представить любые документы, запрошенные у него инспектором. Это могут быть договоры, акты выполненных работ (услуг), счета-фактуры, первичные документы, платежки по конкретному контрагенту и периоду проверки, выписки из книг покупок и продаж в части контрагента по конкретным запрошенным договорам и актам. А также оборотно-сальдовые ведомости счетов 60, 62, 76 по конкретному контрагенту и периоду проверки.

Но хочу подчеркнуть, что без проведения выездной или камеральной проверки у партнера инспекторы могут, согласно пункту 2 статьи 93.1 Налогового кодекса РФ, запросить только информацию по конкретной сделке. В этом случае инспекторы должны идентифицировать сделку в требовании.

Можно ли оспорить количество и состав запрошенных документов

К сожалению, четкого перечня документов, которые инспекторы могут запрашивать в рамках встречной проверки, Налоговым кодексом РФ не предусмотрено. И высока вероятность, что в случае отказа представить какие-то бумаги компании выпишут штраф по статье 126 или 129.1 Налогового кодекса РФ. Оспорить его в суде будет довольно трудно.

Анжела Илишева,директор юридического департамента ЗАО «Группа Финансы»:

— Не все требования инспекторов при встречных проверках правомерны. Например, действующее законодательство не обязывает клиента банка запрашивать выписки по операциям на счетах. Поэтому требование налоговых органов представить такие выписки нельзя считать правомерным. Книги покупок и продаж являются учетными документами контрагента, предназначенными исключительно для определения налоговой базы и суммы НДС. Поэтому они не относятся к деятельности проверяемой компании. Однако на данный момент отрицательной арбитражной практики по данному вопросу больше (постановление ФАС Московского округа от 30 июля 2008 г. по делу № А40-4703/08-151-8 и Определение ВАС РФ от 7 ноября 2008 г., которое оставило это дело без пересмотра). Судьи считают, что отказ организаций представить вышеперечисленные документы неправомерен.

Поэтому, если компания не успевает собрать все документы за пять рабочих дней, лучше попросить предоставить отсрочку. Для этого бухгалтеру написать заявление в ИФНС. Если инспекторы не дадут дополнительное время, отказ можно обжаловать в суде.

В каких ситуациях документы можно не представлять

Но не все так страшно — для ревизоров тоже существуют правила. И если они нарушены, компания не обязана представлять какие-либо документы.

Во-первых, инспекторы не могут запрашивать документы, если у компании-партнера не идет налоговая проверка (п. 1 ст. 93.1 Налогового кодекса РФ). Как выше сказала представитель налоговых органов, если ревизия не проводится, чиновники могут запросить информацию только по конкретной сделке.

Во-вторых, при проведении налоговой проверки контрагента могут быть запрошены только документы по операциям, входящие в проверяемый период (п. 1 ст. 93.1 Налогового кодекса РФ).

В-третьих, требование предъявить документы может быть выдвинуто только «своей» инспекцией, а не ИФНС контрагента (п. 2 приказа ФНС России от 25 декабря 2006 г. № САЭ-3-06/892@). Это подтверждают и судьи, например, в постановлении ФАС Московского округа от 27 февраля 2010 г. № КА-А40/1305-10.

Как обосновать отказ

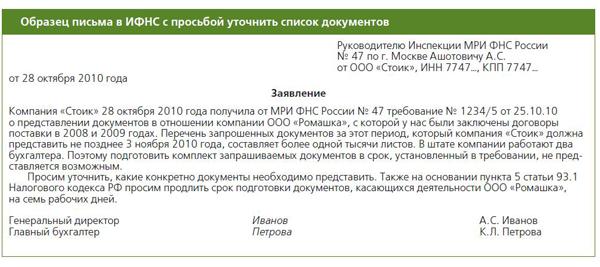

Если налоговики нарушили указанные выше условия, компания вправе не представлять бумаги в инспекцию. Однако полностью проигнорировать требования нельзя. Юристы предлагают написать уведомление, в котором указать, почему фирма не может представить документы. И отправить его в инспекцию по месту учета, в налоговую контрагента и самому партнеру (см. образец письма в ИФНС с просьбой уточнить список документов>>>)

{kind=link}