Что выгоднее: командировка или разъездная работа

Итак, сравним командировки и разъездную работу сотрудников с точки зрения налоговой нагрузки и трудозатрат бухгалтерии.

Налог на прибыль. Расходы сотрудника, которые нужно возмещать при командировках и при разъездной работе, одинаковы (ст. 168 и 168.1 Трудового кодекса РФ). Так, работодатель должен компенсировать затраты на проезд, наем жилого помещения, суточные и иные расходы. Размер и порядок компенсации устанавливают внутренними документами организации. В обоих случаях при расчете налога на прибыль данные расходы можно списать в полном объеме как прочие (подп. 12 и 49 п. 1 ст. 264 Налогового кодекса РФ). Это подтверждают и столичные налоговики в письме УФНС по г. Москве от 30 октября 2008 г. № 20-12/101991.

Однако при командировках к «иным расходам» можно будет отнести только те, которые прямо названы в статье 264 Налогового кодекса РФ. При разъездном характере работ степеней свободы больше — списать можно все расходы, которые предусмотрены в локальном нормативном акте, коллективном или трудовом договоре.

Кроме того, если работник выезжает в командировку по Московскому региону, он, как правило, имеет возможность вернуться вечером домой. В этом случае суточные выплачивать сотруднику нельзя. Такая норма закреплена в пункте 11 Положения об особенностях направления работников в служебные командировки (утверждено постановлением Правительства РФ от 13 октября 2008 г. № 749). При разъездной работе таких ограничений нет.

НДФЛ. Еще один плюс разъездной работы: суточные не облагаются НДФЛ в пределах норм, установленных руководителем организации. При командировках не начислять НДФЛ можно только в пределах норм, установленных пунктом 3 статьи 217 Налогового кодекса РФ (700 руб. по России). То же самое и с другими затратами по поездкам: при командировках перечень расходов, с которых не нужно удерживать НДФЛ, ограничен (абз. 10 п. 3 ст. 217 Налогового кодекса РФ). А при разъездном характере налог не удерживается с любых затрат, возмещаемых работнику. Но опять же они должны быть прописаны в трудовом или коллективном договоре либо же в другом документе организации.

Страховые взносы. При командировках перечень сумм, выплаченных работнику, на которые не надо начислять страховые взносы, ограничен (п. 2 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Правда, в него входит большинство основных выплат. Но при разъездном характере работы страховые взносы не нужно начислять по любым затратам, которые прописаны в локальных актах или в трудовых, коллективных договорах.

Трудозатраты бухгалтера. За то время, пока работник находится в командировке, ему нужно выплачивать средний заработок. А вам, соответственно, его рассчитывать. За выездную работу сотрудник получает обычный оклад, поэтому ничего дополнительно считать не нужно.

Да и работнику разъезды более выгодны.

Та же ситуация с отпускными. Время командировок не учитывается при их расчете, так же как и суммы выплаченного среднего заработка. А вот при разъездной работе отпускные считать будет проще, так как заработок сотрудника за это время входит в расчет этих выплат.

Из всего вышесказанного можно сделать вывод, что разъездная работа сотрудников более выгодна во всех отношениях.

Нужно ли «разъездным» работникам устанавливать надбавки к окладу

Помимо возмещения затрат для сотрудников с разъездным характером работы предназначен еще один вид компенсаций. Это выплаты, связанные с особыми условиями работы (ст. 129 Трудового кодекса РФ). Такие надбавки входят в систему оплаты труда (то есть повышают зарплату сотрудников) и поэтому облагаются НДФЛ и страховыми взносами. Размер этих выплат зависит от щедрости руководства организации. Но обычно их устанавливают в процентах от оклада работника. И прописывают в Положении о служебных поездках работников или в трудовом договоре. Но обратите внимание: работодатель не обязан платить подобные надбавки «разъездному» сотруднику.

Денис ЯЗЫКОВ, заместитель начальника отдела по государственному надзору и контролю за соблюдением законодательства о труде в первой группе административных округов по г. Москве:

— Разъездной характер работы не доказывает автоматически тот факт, что работник трудится в особых условиях. Как правило, к особым условиям относится работа во вредной или опасной среде. Это дает право на оплату труда в повышенном размере. В случае разъездной работы сотрудника выплата надбавок к окладу — добрая воля работодателя. Если эти компенсации не предусмотрены в трудовом договоре, положении об оплате труда или другом локальном документе, то работодатель платить их не обязан.

Каких сотрудников можно «прикрепить» к разъездной работе

Определение командировки дано в статье 166 Трудового кодекса РФ — поездка работника по распоряжению работодателя на определенный срок. Случаи, когда поездки по служебным делам нельзя назвать командировками, можно найти в статье 168.1 Трудового кодекса РФ. Это когда работа:

— проходит в пути (проводники, пилоты, стюардессы);

— предполагает постоянные разъезды (водители, курьеры);

— выполняется в полевых условиях (монтажники, строители);

— связана с экспедиционной деятельностью (экспедиторы).

Но в компаниях есть должности, которые предполагают как работу в офисе, так и служебные поездки. Например, юристы, менеджеры по продажам и снабжению, торговые представители, установщики оборудования, замерщики, настройщики компьютерных программ и т.д. С одной стороны, поездки таких сотрудников можно отнести и к командировкам — ведь они ездят в них периодически, а в остальное время работают в офисе. С другой стороны, служебные поездки таких работников входят в их повседневные должностные обязанности. Поэтому можно считать, что у сотрудников разъездной характер работы.

Решить, относить служебные поездки сотрудников к командировкам или связывать их с разъездной работой, может руководство организации. Право на это дает все та же статья 168.1 Трудового кодекса РФ. Она разрешает компаниям самостоятельно устанавливать список сотрудников, работа которых является разъездной. И закрепить решение в локальном нормативном акте или коллективном договоре.

Как оформить разъездной характер работы

Как мы уже говорили выше, разъездной характер работы некоторых сотрудников нужно закрепить в коллективном договоре, отдельном соглашении или другом локальном нормативном акте. Однако инспекторам ИФНС Москвы и области этого недостаточно. Обнаружив при проверке организации «разъездных» сотрудников, налоговики потребуют:

— трудовой договор, в котором значится разъездной характер работы;

— должностные инструкции, в которых прописана необходимость подобных служебных поездок;

— приказ, где закреплен перечень сотрудников с разъездной работой;

— коллективный договор или положение о поездках сотрудников, в которых утверждены размеры и порядок возмещения затрат, связанных со служебными поездками.

Поэтому лучше внести данные о разъездном характере работы сотрудников во все эти документы.

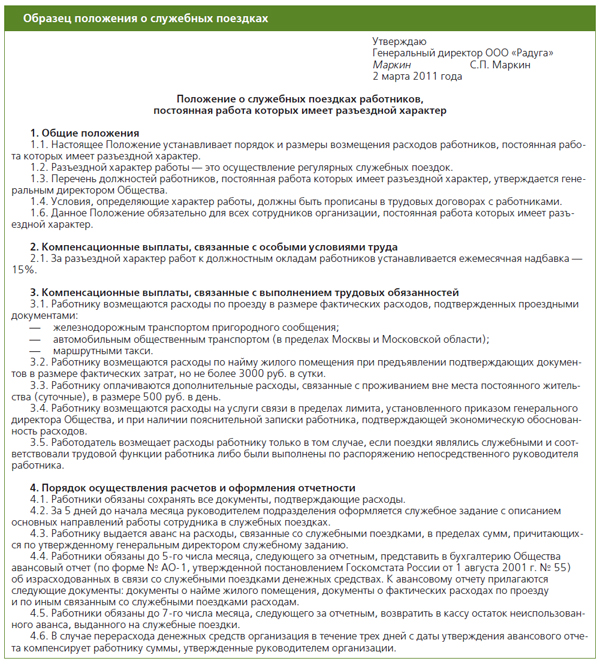

Первое, что нужно сделать, — проверить трудовой договор. В нем должно быть условие о служебных поездках. Если этого нет, то можно внести в документ изменения или же составить дополнительное соглашение. Второе — внимательно изучить должностные инструкции: частые разъезды должны входить в обязанность работника. Например, в одном из споров с инспекторами для судей Московского округа подтверждением разъездного характера деятельности сотрудников послужили их должностные инструкции (постановление ФАС Московского округа от 2 февраля 2006 г. № КА-А41/14222-05). Затем нужно будет составить приказ, в котором указать список должностей и сотрудников, работа которых носит разъездной характер. Размеры и порядок возмещения затрат можно также закрепить в приказе. Но можно и составить отдельное положение (см. пример >>>). Или прописать все в приложении к трудовому договору (письмо УФНС по г. Москве от 30 июня 2008 г. № 20-12/061153).

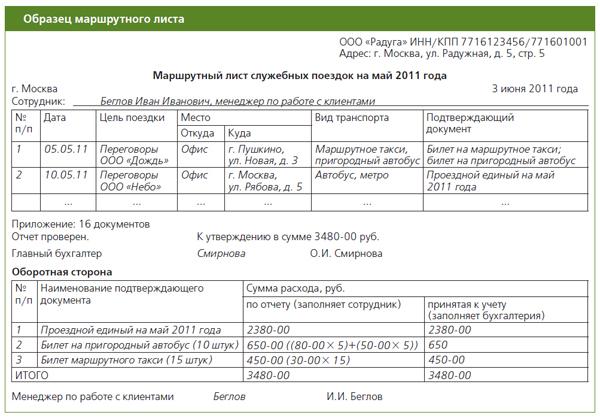

Все расходы, как обычно, должны быть обоснованы и подтверждены оправдательными документами. Советуем либо вести журнал поездок, либо выдавать сотрудникам разъездные (маршрутные) листы (см. пример >>>). В них работники будут ставить отметки о своем перемещении. Главное, чтобы документ позволял проследить цели поездок и маршруты. Напомним, что все бланки организация разрабатывает самостоятельно с учетом пункта 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». С работника же требуйте обычный командировочный набор бумаг: все билеты, кассовые чеки, документы, подтверждающие цель поездок (проекты договоров, программы встреч, акты выполненных работ).

Для учета денег достаточно составить авансовый отчет по форме № АО-1, утвержденной постановлением Госкомстата России от 1 августа 2001 г. № 55. Причем после каждой поездки работника его можно не требовать — в отличие от командировок при разъездной работе отчитываться после каждой поездки сотрудники не обязаны. Поэтому можно заранее закрепить в трудовом договоре или приказе периодичность авансовых отчетов для «разъездных» сотрудников. Например, раз в месяц до определенного числа, чтобы можно было вовремя рассчитать сумму компенсации и выплатить ее вместе с зарплатой.

Какими расходами, связанными с разъездами сотрудников, недовольны налоговики

Обзвонив инспекции Московского региона, мы выяснили, что больше всего претензий налоговики предъявляют к возмещению стоимости билетов московского метро и питания сотрудников во время служебных поездок.

Расходы на проезд в метро. Многие наши читатели жалуются, что налоговики снимают расходы на билеты в метрополитене. Слова бухгалтеров подтвердил и наш телефонный опрос инспекций региона. Например, в столичных ИФНС № 8, 9, 10, 17, 33 считают, что затраты на метро нельзя включать в расходы при расчете налога на прибыль. По мнению инспекторов, по магнитной карте метрополитена невозможно понять, сколько поездок израсходовал сотрудник. И даже наличие чека с номером билета не убедит налоговиков.

Александра БАХВАЛОВА, специалист отдела налогообложения прибыли организаций Минфина России:

— Расходы на проезд в общественном транспорте при разъездном характере работы учитываются в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса РФ. Но в то же время кодексом определено, что все расходы, включаемые в налоговую базу, должны быть документально подтверждены. По магнитным картам московского метрополитена действительно нельзя определить, сколько поездок было совершено. В такой ситуации для подтверждения расходов необходимо получить детализацию поездок по данной магнитной карте. В расходах тогда нужно учитывать сумму, пропорциональную стоимости потраченных поездок, а не полную стоимость билета (если он использован не полностью). Также необходимы сам билет и чек, выданный при его оплате.

Получить детализацию поездок можно, но это довольно затруднительно. Один из вариантов: заставить сотрудников проверять билеты через информационные терминалы и фотографировать оставшееся количество поездок (они высвечиваются на табло).

Количество израсходованных поездок можно подтвердить и косвенными документами. К примеру, отчетом сотрудника, схемами проезда, а также билетом и чеком. Так считают в ИФНС по г. Домодедово, МРИ ФНС № 20 и московских ИФНС № 18, 19, 23.

Еще один выход из ситуации предложили в ИФНС № 14 по г. Москве: «Нужно каждый раз покупать билет на одну проездку, тогда проблем не будет».

Но, чтобы не рисковать с возмещением расходов на поездки в метро и не мучить работника излишними отчетами, лучше компенсировать стоимость проезда за счет увеличения суточных. Как мы писали выше, их размер определяет работодатель. И кроме того, суточные при разъездной работе не облагаются страховыми взносами и НДФЛ, а также полностью списываются в расходы.

Расходы на питание «разъездного» сотрудника не менее спорный вопрос, чем проезд на метро.

Опросив налоговые инспекции Московского региона, мы выяснили следующее. Включить возмещение стоимости питания в налогооблагаемую базу по прибыли разрешают только в столичных ИФНС № 9 и 13, а также в областных ИФНС по г. Ногинску, г. Дмитрову и г. Павловскому Посаду. Но, по мнению инспекторов, компенсация должна быть прописана в трудовом договоре и положении о служебных поездках.

В большинстве же областных инспекций затруднились дать конкретный ответ. Так, в ИФНС по г. Балашихе, г. Воскресенску, г. Домодедово, г. Истре, г. Клину, г. Электростали, г. Наро-Фоминску, МРИ ФНС № 18 даже порекомендовали написать запрос в Минфин Московской области. Зато в столичных ИФНС № 2, 4, 5, 7, 22 твердо уверены, что компенсации питания при служебных поездках списывать в расходы при расчете налога на прибыль нельзя.

Позиция большинства столичных налоговиков основана, видимо, на письме ФНС России от 6 августа 2010 г. № ШС-37-3/8488. В нем чиновники налоговой службы заявили, что расходы на питание нельзя учитывать. Налоговики считают, что возмещение стоимости питания не связано со служебными поездками. Такие затраты следует рассматривать как выплаты в пользу работника, которые на основании пункта 29 статьи 270 Налогового кодекса РФ не уменьшают базу по налогу на прибыль. Компенсация затрат на питание будет доходом сотрудника, с которого нужно удержать НДФЛ и заплатить страховые взносы.

Арбитражной практики по данному вопросу в Московском регионе пока нет. Поэтому, чтобы избежать конфликта при налоговой проверке, проще опять же увеличить размер суточных для сотрудников с разъездной работой.

{kind=link}

{kind=link}