Соблюдать сроки уплаты НДФЛ в 2018 году важно. Иначе – компании или предпринимателю грозит штраф. В статье мы рассмотрим распространенные доходы физлиц и подскажем, как не ошибиться с датой уплаты налога. Сроки для самых распространенных выплат приведем в таблице ниже. А в конце статьи мы собрали все сроки уплаты НДФЛ для юридических лиц в 2018 году в виде таблицы.

Таблица с основными сроками перечисления НДФЛ в 2018 году

|

Вид дохода |

Крайний срок перечисления НДФЛ |

|

Зарплата |

Следующий рабочий день после выплаты денег |

|

Отпускные |

Последний день месяца, в котором перечислили сотруднику деньги |

|

Больничные |

Последний день месяца, в котором перечислили сотруднику деньги |

|

Сверхлимитные суточные по командировке и компенсации расходов без подтверждающих документов |

Следующий рабочий день после выплаты денег |

|

Премии |

Следующий рабочий день после выплаты денег |

Сроки перечисления НДФЛ с зарплаты в 2018 году интересуют всех работодателей, так как зарплата - главный вид выплат работникам. Сразу скажем, что дата получения дохода в виде заработной платы — это последний день месяца, за который она начислена. Именно так сказано в пункте 2 статьи 223 НК РФ.

Что же касается даты уплаты налога, то тут правила следующие. Налог надо перечислить в бюджет не позднее следующего дня после того, как его удержали. А делают это в момент выплаты зарплаты.

Обратите внимание, что сотрудник может трудиться не только по трудовому, но и гражданско-правовому договору. С выплат по такому контракту также надо удержать и перечислить НДФЛ. О сроках рассказывают эксперты Системы Главбух.

И вот что важно. В любом случае советуем перечислять налог строго в том размере, в котором вы его удержали из доходов работников. И не раньше, чем вы выдаете саму заработную плату. Контролеры признают в качестве НДФЛ лишь те суммы, которые вы удержали из доходов граждан, а не те, что перечислили за счет средств компании.

Совет

Не удерживайте НДФЛ с зарплаты за первую часть месяца. Даже если в бухучете вы начисляете эту сумму. Такую рекомендацию дал Минфин (письмо от 1 февраля 2017 г. № 03-04-06/5209).

Исключение – когда аванс выдан в последний день месяца. Так как работники получают аванс в последний день месяца, у них возникает облагаемый НДФЛ доход. Поэтому с него надо удержать налог (определение Верховного суда РФ от 11.05.2016 № 309-КГ16-1804).

У компаний бывают разные виды премий – ежемесячные, ежеквартальные, годовые или единоразовые. К примеру, к юбилею. Со всех таких сумм надо удержать и заплатить налог в бюджет. Сроки уплаты НДФЛ в 2018 году и порядок отражениях их в расчете зависят от вида выплаты.

Сразу скажем, что оплату НДФЛ с любых премиальных выплат юрлица должны произвести максимум на следующий день после того, как выдали деньги. Различия будут в дате дохода.

Дата дохода для квартальных или годовых производственных премий — это день их выплаты сотрудникам, считают в Минфине. Эти разъяснения налоговики разослали по инспекциям (письма Минфина от 03.09.2018 № 03-04-06/62848 и от 29.09.2017 г. № 03-04-07/63400). Когда возникает доход по разным видам премий >>

Ели говорить о ежемесячных премиях, которые являются частью оплаты труда, то налог считают на последний день месяца, за который выдали премию. Удерживают налог при фактической выплате, а срок уплаты НДФЛ с премии в 2018 году – не позднее следующего дня (письмо Минфина от 26.03.2018 № 03-04-06/18932).

Кстати, чиновники рассмотрели ситуацию и для налогообложения премий по уволенным сотрудникам. Речь идет о выплатах, которые юридические лица предусмотрели трудовым договором, за достигнутые производственные результаты (единовременные, за квартал или год).

В таком случае датой дохода надо считать день выплаты. Причем способ выдачи денег роли не играет. Средства можно платить как из кассы организации, так и перечислить через расчетный счет на карту бывшего сотрудника. Срок перечисления НДФЛ с премий при увольнении в 2018 году в любом случае – это следующий день после выдачи (письмо ФНС от 05.10.2017 № ГД-4-11/20102).

Особые правила действуют в 2018 году для НДФЛ с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи. Перечислять налог с этих доходов нужно не позднее последнего числа месяца, в котором были такие выплаты. А если этот день выходной, то в ближайший рабочий день.

Еще по этой теме в электронном журнале: Показывайте отпускные в 6?НДФЛ с учетом нового разъяснения налоговиков

Матвыгоду от экономии на процентах определяют по правилам подпункта 7 пункта 1 статьи 223 НК РФ. Это последний день каждого месяца в течение срока, на который выдали заем.

Раньше матвыгоду рассчитывали на день, когда работник заплатил проценты. А если заем беспроцентный – на дату, когда он вернул долг (письмо Минфина России от 10.06.2015 № 03-04-05/33645).

Еще по этой теме в электронном журнале:

Сотрудник может получить доход не только деньгами. Иногда зарплату выдают в натуральной форме, компания оплачивает за работника аренду квартиры, какие-то услуги или просто преподносит ему подарок (например, на юбилей). В этих случаях работодатель тоже обязан рассчитать НДФЛ.

Сроки уплаты НДФЛ в 2018 года с доходов в натуральной форме – не позднее следующего дня после того, как доход выдали работнику. А сумму такого налога следует удержать в тот день, когда физлицу будет выплачен какой-либо доход деньгами. При этом общая сумма налога, которую можно удержать, не должна превышать 50% от выплаты (п. 4 ст. 226 НК РФ).

Учтите: если получатель дохода в компании уже не работает, то придется запросить его паспортные данные. А также уведомить налоговиков о том, что компания не может удержать налог. Для этого надо представить в справку по 2-НДФЛ с признаком 2. Кроме того, о невозможности удержать налог и сумме задолженности нужно сообщить самому физлицу.

НДФЛ независимо от применяемой ставки удерживают непосредственно при выплате дивидендов (п. 4 ст. 226 НК).

Срок уплаты НДФ в 2018 году для дивидендов, которые перечисляют участникам – физическим лицам, зависит от формы организации. Подробности читайте тут.

Проверьте по таблицы, вовремя ли вы перечисляете налог. Если удержать налог, но поздно отправить деньги в ИФНС, то инспектор начислит штраф и пени. Пени начислят в целом по организации. При этом будут учтены даты, когда каждый сотрудник получил доход. Также инспекторы примут во внимание сроки, когда налоговый агент фактически удержал НДФЛ (п. 2 письма ФНС от 29.12.2012 № АС-4-2/22690).

Взыскание штрафа в данном случае правомерно, только если налоговый агент неправильно отразил налог в отчетности и вовремя не устранил допущенное нарушение. Подробнее >>

|

Вид дохода |

Когда признать доход |

Когда удержать налог |

Когда перечислить НДФЛ |

Основание |

|---|---|---|---|---|

|

Зарплата и премии |

||||

|

Аванс |

Последний день месяца, в котором выплатили аванс |

В день выдачи второй части зарплаты |

Следующий рабочий день после выдачи второй части зарплаты |

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Окончательный расчет по зарплате |

Последний день месяца, в котором начислили доход |

В момент выплаты после признания дохода |

Следующий рабочий день после выплаты денег |

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Зарплата в натуральной форме |

Последний день месяца, в котором начислили доход |

Из первой денежной выплаты после того, как признали доход |

Следующий рабочий день после выплаты денежного дохода |

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Премии к праздникам, например к юбилею |

День, когда выплатили премию |

В момент выплаты |

Следующий рабочий день после выплаты денег |

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Квартальная или годовая премия за результаты работы |

День, когда выплатили премию |

В момент выплаты после того, как признали доход |

Следующий рабочий день после выплаты денег |

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ, письмо ФНС России 05.10.2017 № ГД-4-11/20102 |

|

Выплаты подрядчикам |

||||

|

Выплаты подрядчикам по гражданско-правовым договорам |

День, когда выплатили деньги |

В момент выплаты |

Следующий рабочий день после выплаты денег |

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Гонорары по авторским договорам |

День, когда выплатили гонорар |

В момент выплаты |

Следующий рабочий день после выплаты денег |

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Отпуска и больничные |

||||

|

Отпускные |

День, когда выплатили отпускные |

В момент выплаты |

Последний день месяца, в котором выплатили отпускные |

Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

|

Больничные пособия, в том числе по уходу за больным ребенком |

День, когда выплатили больничные |

В момент выплаты |

Последний день месяца, в котором выплатили больничные |

Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

|

Компенсация за неиспользованный отпуск |

День, когда выплатили компенсацию |

В момент выплаты |

Следующий рабочий день после выплаты денег |

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Материальная помощь и подарки |

||||

|

Материальная помощь в сумме свыше 4000 руб. в год |

День, когда выплатили матпомощь |

В момент выплаты |

Следующий рабочий день после выплаты денег |

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Денежный подарок суммой свыше 4000 руб. в год |

День, когда выдали подарок |

В момент выплаты |

Следующий рабочий день после выплаты денег |

Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Неденежный подарок, который стоит больше 4000 руб. в год |

День, когда выдали подарок |

Из первой денежной выплаты после того, как признали доход |

Следующий рабочий день после выплаты денежного дохода |

Подп. 2 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Командировочные выплаты |

||||

|

Сверхлимитные суточные: — более 700 руб. в командировках по России; — более 2500 руб. в командировках за границу |

Последний день месяца, в котором утвердили авансовый отчет |

Из первой денежной выплаты после того, как признали доход |

Следующий рабочий день после выплаты денег |

Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Компенсация проезда и проживания в командировке, когда нет подтверждающих документов |

Последний день месяца, в котором утвердили авансовый отчет |

Из первой денежной выплаты после того, как признали доход |

Следующий рабочий день после выплаты денег |

Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Другие компенсации без документов |

Последний день месяца, в котором утвердили авансовый отчет |

Из первой выплаты после того, как признали доход |

Следующий рабочий день после выплаты денег |

Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Средний заработок за время командировки |

Последний день месяца, за который начислили заработок |

В момент выплаты после того, как признали доход |

Следующий рабочий день после выплаты денег |

П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Материальная выгода |

||||

|

Экономия на процентах по займу |

Последний день месяца в течение срока действия договора займа |

Из первой выплаты после того, как признали доход |

Следующий рабочий день после выплаты денег |

Подп. 7 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ |

|

Матвыгода от покупки товаров и ценных бумаг за сотрудника |

День, когда купили товары или ценные бумаги |

Из первой денежной выплаты после того, как признали доход |

Следующий рабочий день после выплаты денег |

Подп. 3 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ |

|

Выплаты учредителям и участникам компании |

||||

|

Дивиденды от долевого участия |

День, когда перечислили деньги на счет учредителя |

В момент выплаты |

Следующий рабочий день после выплаты денег |

П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Проценты по займу от учредителя |

День, когда перечислили деньги на счет учредителя |

В момент выплаты |

Следующий рабочий день после выплаты денег |

П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Выплата доли при выходе из общества |

День, когда перечислили деньги на счет учредителя |

В момент выплаты |

Следующий рабочий день после выплаты денег |

П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

|

Выплата члену совета директоров |

День, когда перечислили деньги на счет получателя |

В момент выплаты |

Следующий рабочий день после выплаты денег |

П. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

Образцы платежек на НДФЛ для разных случаев смотрите в журнале "Главбух".

получить образцы платежных поручений по ндфл

Если различаются сроки уплаты налога, перечислять суммы нужно разными платежными поручениями. Что это означает на практике.

У отпускных и больничных срок уплаты НДФЛ отличается от других выплат. Если в один день компания платит налог с зарплаты и отпускных, надо составить две платежки. И поле 107 в них заполнить по-разному.

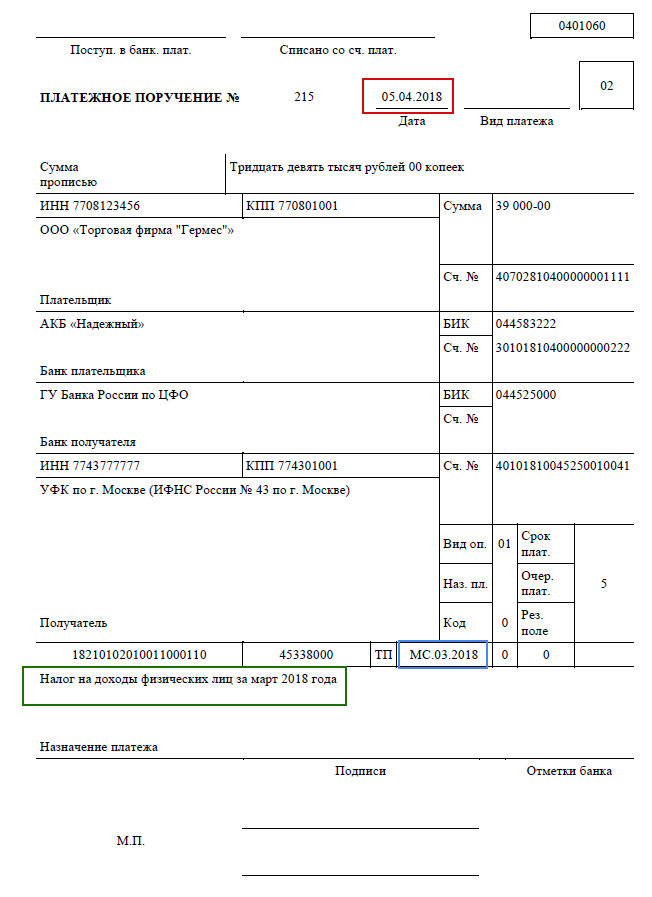

Например, зарплату за март и отпускные за апрель выплатили одновременно 5 апреля. В платежке по налогу с зарплаты налоговый период будет МС.03.2018, а с отпускных — МС.04.2018.

Но есть одно исключение. Сроки совпадут, если зарплату и отпускные перечислили в последний день месяца. Например, 30 марта. Для обоих случаев в поле 107 ставим МС.03.2018. Поэтому налог можно заплатить одной платежкой.

Еще один вопрос, который волнует многих бухгалтеров: можно ли делить на два платежа НДФЛ с зарплаты и премии? Ответ на этот вопрос зависит от вида премии. Если производственная премия и зарплата начислены за один и тот же месяц, то можно перечислять одной платежкой. Если месяцы разные, объединять опасно.

ФНС считает, что дата признания дохода у месячной производственной премии — последний день месяца, за который она начислена (письмо ФНС России от 24.01.2017 № БС-4-11/1139). Поэтому и в поле 107 платежки по НДФЛ указывают тот месяц, за который она начислена.

Например, одновременно с мартовской зарплатой сотрудникам выдали премию за февраль. Бухгалтер сделает две платежки. По налогу с премии в поле 107 укажет МС.02.2018, а с зарплаты — МС.03.2018.

Для годовых и квартальных производственных премий ФНС считает датой признания дохода последний день месяца, в котором подписан приказ на премию. А для юбилейных — день, когда выплатили премию.

Читайте также: КБК для оплаты НДФЛ за работников в 2018 году: последние изменения

{kind=link}