Налоговый кодекс не требует нормировать расходы на бензин для служебного транспорта. Компания вправе учесть столько ГСМ, сколько потратили работники (подп. 11 п. 1 ст. 264 НК РФ, письма Минфина России от 27.01.2014 № 03-03-06/1/2875и от 03.06.2013 № 03-03-06/1/20097).

Исключение – организации, занятые в системе управления и контроля, эксплуатирующие автомобильную технику на шасси автомобилей на территории РФ. По мнению налоговиков, они обязаны списывать расходы на ГСМ по нормам (письмо ФНС от 21.09.15 № АС-4-10/16581)

Чтобы избежать проблем с обоснованием расходов и исключить злоупотребления сотрудников, многие нетранспортные компании выбирают нормирование ГСМ.

Для учета расходов они могут использовать самостоятельно разработанные нормативы, данные завода-изготовителя автомобиля либо нормы расхода топлива на 2018 год в последней редакции Минтранса РФ.

Удобнее использовать минтрансовские нормы. В них есть ряд надбавок, которые учитывают регион, время года и особенности эксплуатации автомобиля. С помощью этих повышающих коэффициентов можно увеличить расходы на бензин.

В 2018 году надо применять нормативные показатели для списания топлива, которые Минтранс утвердил распоряжением от 14.03.2008 № АМ-23-р. Последний раз изменения в документ вносили в июле 2015 году (распоряжение от 14.07.2015 № НА-80-р). В частности, увеличили список моделей отечественных и зарубежных автомобилей, для которых предусмотрены нормы расхода топлива.

Повышающие коэффициенты, на которые увеличивается норматив расхода, разрешили устанавливать в зависимости от срока использования автомобиля или от его пробега. Например, чтобы использовать коэффициент 5%, либо пробег должен быть больше 100 000 км, либо срок службы автомобиля более 5 лет.

Кроме того, повысили надбавки для крупных городов и коэффициенты для технологического транспорта, включая тот, что используют внутри компании.

В 2018 году максимальный размер надбавки составляет 35 процентов. И действует это значение для машин, которые используют в городах с населением свыше 5 млн. человек. В городах с численностью от 1 до 5 млн. человек можно увеличивать норму списания ГСМ на 25 процентов.

Таблица. Надбавки по ГСМ для крупных городов и населенных пунктов

|

Численность города или крупного населенного пункта, чел. |

Максимальная надбавка к норме расходов топлива Минтранса, % |

|---|---|

|

Свыше 5 млн |

35 |

|

От 1 до 5 млн |

25 |

|

От 250 тыс. до 1 млн |

15 |

|

От 100 до 250 тыс. |

10 |

|

До 100 тыс. |

5 |

Для технологического транспорта максимальная надбавка выросла с 10 до 20 процентов. Речь идет о технике, которая перемещается в основном не по дорогам, а по производственным помещениям, промышленным площадкам, горным выработкам. К таким машинам относятся экскаваторы, промышленные и строительные краны, машины для загрузки, горные комбайны, шахтные погрузочные машины, самоходные бурильные каретки, бетоноукладчики и т. д.

Работодатель может компенсировать сотруднику то, что он использует личный автомобиль в работе. Условия и сумму возмещения стороны определяют письменно. Как рассчитать и выплатить такую компенсацию рассказывают эксперты Высшей школы Главбух. Лекцию можно скачать в программе «Налоговое и финансовое планирование» в курсе «Выплаты работникам».

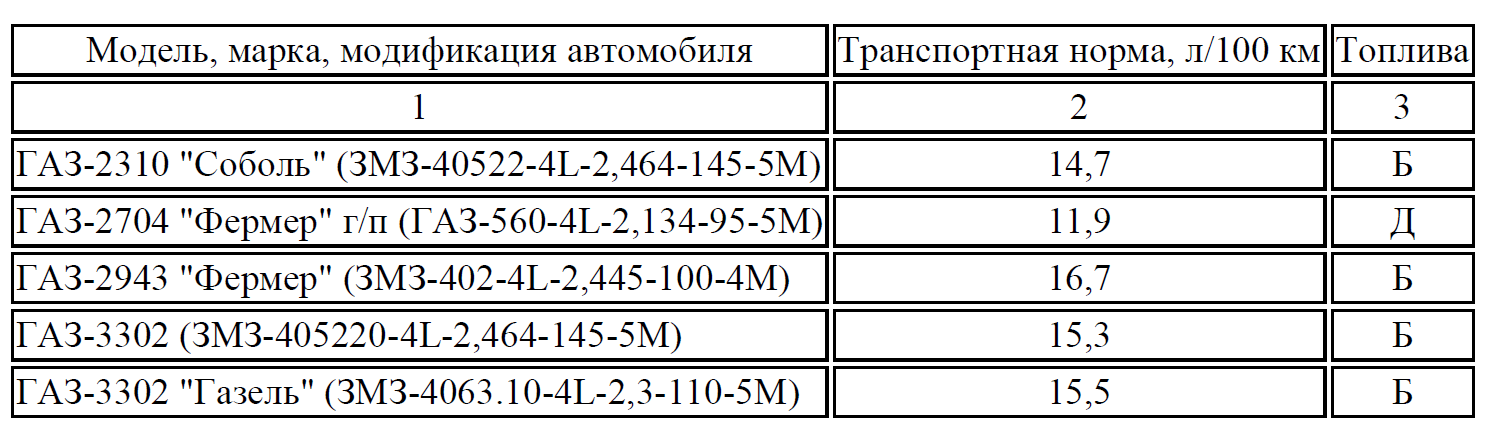

Минтранс утвердил базовые нормы расхода ГСМ в зависимости от вида транспорта (легковой, грузовой, тягач или специального назначения), используемого им топлива (бензин, дизельное топливо, газ), массы и других параметров. Чтобы узнать базовый норматив, следует открыть нужную таблицу и найти точную марку.

Базовые нормы расхода топлива на 2018 год, утвержденные Минтрансом РФ (фрагмент)

Далее выберите из норм Минтранса те надбавки, которые подходят компании. По зимней надбавке учтите свой регион и период ее действия. Срок действия надбавки различается по регионам. Если по одному автомобилю подходит несколько надбавок, применяйте их все вместе. Для этого сложите все надбавки и умножьте на базовую норму.

Скачать все документы, которые оформляют для учета ГСМ, можно в Системе Главбух.

получить документы по учету гсм

{kind=link}