В 2017 году компании должны ежемесячно перечислять три вида страховых взносов в ФНС:

По каждому виду страхования оформляется отдельная платежка (п. 6 ст. 431 Налогового кодекса РФ). Четвертым платежным поручением в фонд социального страхования отправляют взнос на случай производственных травм и профессиональных заболеваний.

Страховые взносы во внебюджетные фонды — это платежи, гарантирующие работникам пенсионное обеспечение, медицинское обслуживание и страховое возмещение (пособия из фонда).

Все эти взносы нужно отправить в бюджет не позднее 15-го числа месяца, следующего за месяцем, за который начислены обязательные ежемесячные страховые платежи. Если срок уплаты взноса приходится на выходной или праздничный день, то окончание срока переносится на ближайший рабочий день. Такой порядок установлен в пункте 7 статьи 6.1, пункте 3 статьи 431 Налогового кодекса РФ и пункте 4 статьи 22 Федерального закона от 24 июля 1998 № 125-ФЗ.

Обязанность по уплате страховых взносов считается исполненной с того момента, когда компания предъявила в банк платежное поручение. Конечно, при условии, что на расчетном счете организации достаточно средств для перечисления взносов в ФНС и ФСС (подп. 1 п. 3 ст. 45 Налогового кодекса РФ, подп. 1 п. 4 ст. 26.1 Федерального закона от 24 июля 1998 № 125-ФЗ).

Чтобы рассчитать страховые взносы, определите:

Страховыми взносами на пенсионное, социальное и медстрахование, а также взносами «на травматизм» облагаются выплаты, начисленные:

Такой порядок следует из пункта 1 статьи 420 Налогового кодекса РФ, пункта 1 статьи 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ.

На выплаты по гражданско-правовым и авторским договорам не начисляют взнос на обязательное социальное страхование (п. 3 ст. 422 Налогового кодекса РФ). Взнос «на травматизм» по таким договорам компании платят в том случае, если взяли на себя соответствующие обязательства (п. 1 ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

По иностранным работникам страховые взносы во внебюджетные фонды (в ФНС) не начисляют в двух случаях:

Страховые взносы в ФНС начисляют со всех выплат, которые не названы среди необлагаемых в статье 422 Налогового кодекса РФ (п. 1 ст. 421 Налогового кодекса РФ). По взносам «на травматизм» правила похожие (п. 2 статьи 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ). Перечень необлагаемых выплат по травматизму — в статье 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ.

Облагаемая база по взносам в ФНС и ФСС во многом схожа. Но есть и различия. Например, суточные облагаются взносами в ФНС, если превышают 700 руб. в день для командировок по России, 2500 руб. в день – для зарубежных поездок (п. 2 ст. 422 Налогового кодекса РФ). «Несчастный» взнос платить не нужно, если размер суточных не превышает установленный в локальных актах (п. 2 ст. 20.2 Закона № 125-ФЗ)

Нужно ли начислять разные виды страховых взносов с распространенных выплат, смотрите по таблице (ниже).

|

Вид вознаграждения |

Взносы в ФНС |

Взносы в ФСС на травматизм |

|---|---|---|

|

Зарплата |

Да |

|

|

Доплата за вредные условия труда |

Да |

|

|

Доплата за работу в ночное время |

Да |

|

|

Зарплата за работу в выходные и праздники |

Да |

|

|

Материальная помощь |

Нет, в пределах 4000 руб. в год на человека |

|

|

Отпускные |

Да |

|

|

Компенсация за неиспользованный отпуск |

Да |

|

|

Вознаграждение подрядчику — физическому лицу |

Пенсионные, медицинские — да; в соцстрах — нет |

Нет, если это не предусмотрено договором |

|

Вознаграждение подрядчику-предпринимателю |

Нет |

|

|

Донорские за день медосмотра, сдачи крови и отдыха |

Да |

|

|

Производственная премия |

Да |

|

|

Премия к юбилею или празднику |

Безопаснее начислить |

|

|

Больничное пособие |

Нет |

|

|

Пособие по беременности и родам |

Нет |

|

|

Пособие по уходу за ребенком до полутора лет |

Нет |

|

|

Ежемесячная компенсация 50 руб. сотрудникам в отпуске по уходу за ребенком до трех лет |

Нет |

|

|

Оплата медицинской страховки за сотрудника (ДМС) |

Нет, если страховка действует больше года |

|

|

Оплата экзамена по профстандарту |

Безопаснее начислить |

|

|

Компенсация расходов на служебные звонки по личному телефону |

Нет |

|

|

Компенсация за личный автомобиль сотрудника |

Нет |

|

|

Компенсация сотруднику процентов по ипотеке |

Нет |

|

|

Суточные |

Нет, в пределах 700 руб. в поездках по России и 2500 руб. за границей |

Нет, в пределах суммы, которую компания установила в локальном акте |

|

Суточные разъездным работникам |

Нет |

|

|

Расходы на проезд и жилье в командировке (подтверждены документами) |

Нет |

|

|

Выходное пособие при сокращении работников |

Нет, в пределах трех средних заработков |

|

|

Выходное пособие при увольнении по соглашению сторон |

Безопаснее начислить |

|

На страховой тариф по взносам в ФНС влияют:

Если у компании нет права на пониженный страховой тариф, она считает:

Такой порядок следует из статьи 421 и 426 Налогового кодекса РФ.

Размер страхового тарифа по взносам «на травматизм» зависит от класса профессионального риска, к которому относится основной вид деятельности (ст. 21 Федерального закона от 24 июля 1998 г. № 125-ФЗ). Причем свой вид деятельности нужно ежегодно подтверждать. Чем выше класс профессионального риска, тем больше страховой тариф взноса.

Чтобы у организации не образовалось задолженности перед инспекторами и внебюджетными фондами, бухгалтер должен заполнить платежное поручение на страховой взнос без ошибок.

Если в платежке по взносам в ФНС будут неправильно указаны номер счета Федерального казначейства или наименование банка получателя, то денежные средства не дойдут до бюджета. Как следствие у компании образуется недоимка, на которую будут начислены пени (подп. 4 п. 4 ст. 45 Налогового кодекса РФ).

В платежке по взносам «на травматизм» к критичным ошибкам относят не только наименование получателя и номер счета Федерального казначейства, но еще и неточности в КБК. Об этом говорится в подпункте 4 пункта 7 статьи 26.1 Федерального закона от 24 июля 1998 № 125-ФЗ.

Поэтому обратите внимание на то, как правильно заполнить платежное поручение на страховой взнос.

При оформлении платежного поручения на уплату страховых взносов нужно руководствоваться:

В первом вы найдете перечень и описание реквизитов платежного поручения, во втором — специфические правила для платежек в бюджет.

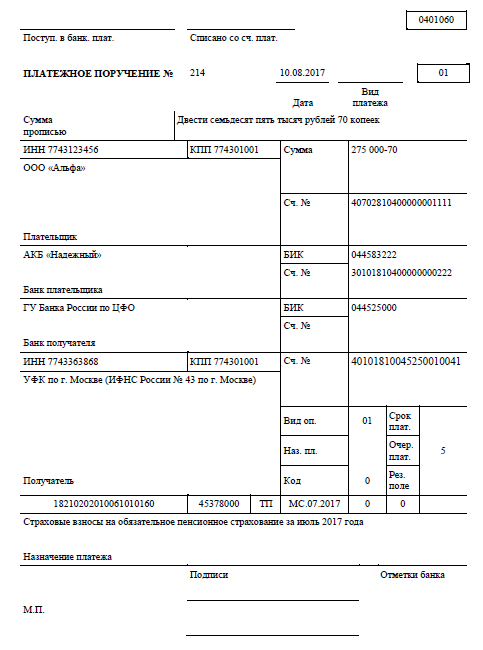

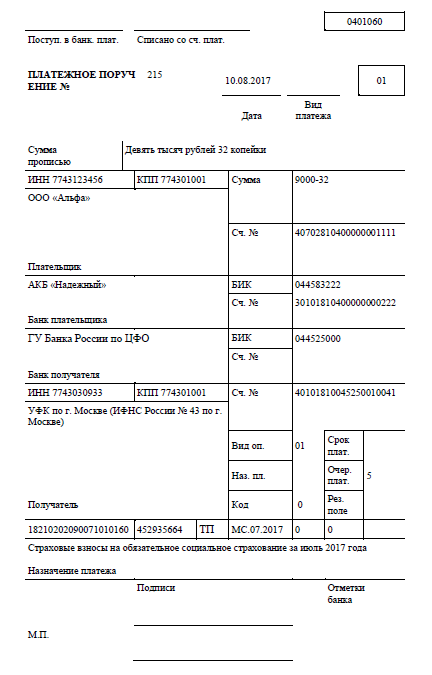

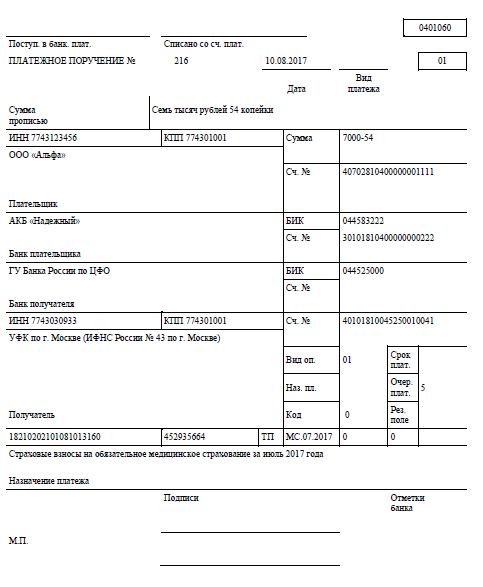

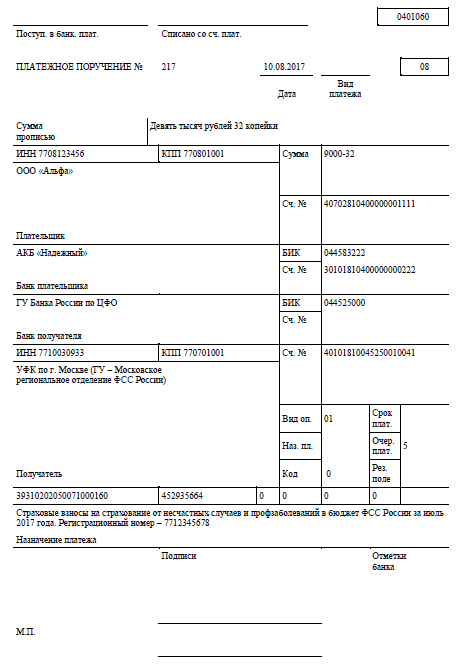

В поле 101 указывается статус плательщика. Если перечисляете страховые взносы на пенсионное, социальное и медицинское страхование, ставьте такой же код, как и по налогам, — «01». В платежках по взносам на случай производственных травм отмечайте статус плательщика кодом «08».

В поля 60 и 102 заносится информация об ИНН и КПП организации. Данные берутся из свидетельства о постановке на учет в налоговой инспекции. В поле 8 компания пишет свое наименование, которое значится в учредительных документах.

Код ОКТМО муниципального образования заносится в поле 105 в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ. Эти коды бывают 8-значными (по муниципальным образованиям округов) и 11-значными (по населенным пунктам, которые входят в состав муниципальных образований региона). 11-значные коды в поле 105 указывать не надо.

Далее расскажем о том, как указать сведения о страховых платежах ФНС по строкам 106-109. Если перечисляете взнос «на травматизм», в этих полях можете сразу ставить нули.

В платежном поручении по взносам в ФНС не может быть указано больше одного показателя основания платежа и типа платежа. Значение основания платежа (поле 106) состоит из двух знаков.

Если перечисляется взнос текущего года, то в этом поле проставляется значение "ТП". При добровольном погашении задолженности по взносам, бухгалтер должен указать значение "ЗД", а при уплате задолженности по требованию ИФНС – значение "ТР". Если задолженность по взносам перечисляется акту проверки, который составили в налоговой инспекции или территориальном органе внебюджетных фондов, – проставляется значение "АП", если же по исполнительному листу – "АР".

Для отражения этой информации предусмотрено поле 107, которое имеет 10 знаков. Первые два знака указываются в виде "МС" – ежемесячные платежи. Далее ставится точка, а после нее вписывается номер месяца (от 01 до 12), опять ставится точка и фиксируется год. Например, организация перечисляет ежемесячный взнос в ФНС за июль 2017 года. В этом случае бухгалтер заполнит поле 107 следующим образом: "МС.07.2017".

Если организация добровольно погашает задолженность по уплате взноса по состоянию на 1 января 2017 года, поле 107 будет выглядеть так: "ГД.00.2016".

В случае, когда компания покрывает задолженность по требованию ИФНС, на основании акта проверки или же по исполнительному документу, в этом поле ставится значение "0".

В поле 108 указывается номер документа, на основании которого организация платит страховые взносы во внебюджетные фонды. Например, если перечисляется задолженность по требованию инспекции, то нужно проставить номер соответствующего требования. Дата такого документа заносится в поле 109: первые два знака обозначают календарный день, четвертый и пятый знаки – месяц, последние четыре знака – год. В третьем и шестом знаках ставятся точки.

При уплате текущего взноса эти поля не заполняются. В них бухгалтер должен проставить нули.

В последнем поле платежного поручения бухгалтер должен отразить информацию о взносах (либо штрафных санкциях), которые перечисляются в ФНС или ФСС. Так, при уплате текущего взноса нужно указать его назначение и период, за который начислен. В платежках по взносам «на травматизм» нужно также указать регистрационный номер компании в Фонде социального страхования.

Особое внимание обратите на порядок заполнения поля 104, в котором указывается код бюджетной классификации. Это связано с тем, что для взноса на обязательное пенсионное, обязательное медицинское и обязательное страхование с 2017 года установлены новые КБК.

В 2017 году компании проставляют коды КБК с учетом приказа Минфина России от 1 июля 2013 № 65н (в ред. от 01.01.2017). Все значения, которые пригодятся при оформлении платежных поручений, мы отразили в таблице (ниже).

|

ВИД ПЛАТЕЖА |

КБК ЗА ПЕРИОД |

|

|

ДО 1 ЯНВАРЯ 2017 ГОДА |

ПОСЛЕ 1 ЯНВАРЯ 2017 ГОД |

|

|

Пенсионный взнос по общим и пониженным тарифам |

||

|

текущий платеж |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

пени |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

штрафы |

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

Взнос на случай временной нетрудоспособности и в связи с материнством по общим и пониженным тарифам |

||

|

текущий платеж |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

пени |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

штрафы |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Медицинский взнос по общим и пониженным тарифам |

||

|

текущий платеж |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

пени |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

штрафы |

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

Взнос в ФСС РФ на случай травматизма |

||

|

текущий платеж |

393 1 02 02050 07 1000 160 |

|

|

пени |

393 1 02 02050 07 2100 160 |

|

|

штрафы |

393 1 02 02050 07 3000 160 |

|

|

Пенсионные взносы по дополнительным тарифам для работ из пункта 1 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ |

||

|

От результатов спецоценки условий труда доптариф: |

182 1 02 02131 06 1010 160 |

|

|

– зависит |

182 1 02 02131 06 1020 160 |

|

|

пени |

182 1 02 02131 06 2100 160 |

|

|

штрафы |

182 1 02 02131 06 3000 160 |

|

|

Пенсионные взносы по дополнительным тарифам для работ из пунктов 2-18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ |

||

|

От результатов спецоценки условий труда доптариф: |

182 1 02 02132 06 1010 160 |

|

|

– зависит |

182 1 02 02132 06 1020 160 |

|

|

пени |

182 1 02 02132 06 2100 160 |

|

|

штрафы |

182 1 02 02132 06 3000 160 |

|

Обратите внимание: 14-17 разряды КБК могут принимать различные значения:

Если компания в 2017 году будет перечислять страховые взносы, пени или штрафы за предыдущие периоды, нужно указывать специальные коды.

Вместо плательщиков страховых взносов платежи в бюджет могут перечислять третьи лица. Они тоже обязаны заполнять платежки по правилам приказа Минфина России от 12 ноября 2013 № 107н. Порядок оформления таких поручений приведен в таблице:

|

Поле |

Как заполнять |

|

«ИНН» плательщика |

ИНН организации, за которую перечисляют страховые платежи |

|

«КПП плательщика» |

Код организации, за которую перечисляют страховые платежи |

|

«Плательщик» |

Сведения о том, кто перечисляет взнос за плательщика: |

|

«Назначение платежа» |

Первая информация в поле «Назначение платежа» – ИНН и КПП того, кто перечисляет платеж в бюджет. Только ИНН (без КПП) указывают физлица. ИНН и КПП разделяйте знаком «//». Затем после ИНН и КПП через знак «//» укажите информацию о компании, за которую перечисляете платежи (наименование). Затем через знак «//» укажите дополнительную информацию, связанную с перечислением средств в бюджет (наименование платежа, период и т. д.) |

|

«Статус плательщика» |

Статус того, за кого перечисляете платежи (юридическое лицо – «01»). |

Читайте также:

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту{kind=link}

{kind=link}

{kind=link}

{kind=link}