Отчетность сдают по форме, разработанной налоговиками. Среднесписочная численность работников за 2017 год в 2018 году заполняется на бланке, утвержденном приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174. На фирменном бланке организации отчетность не примут.

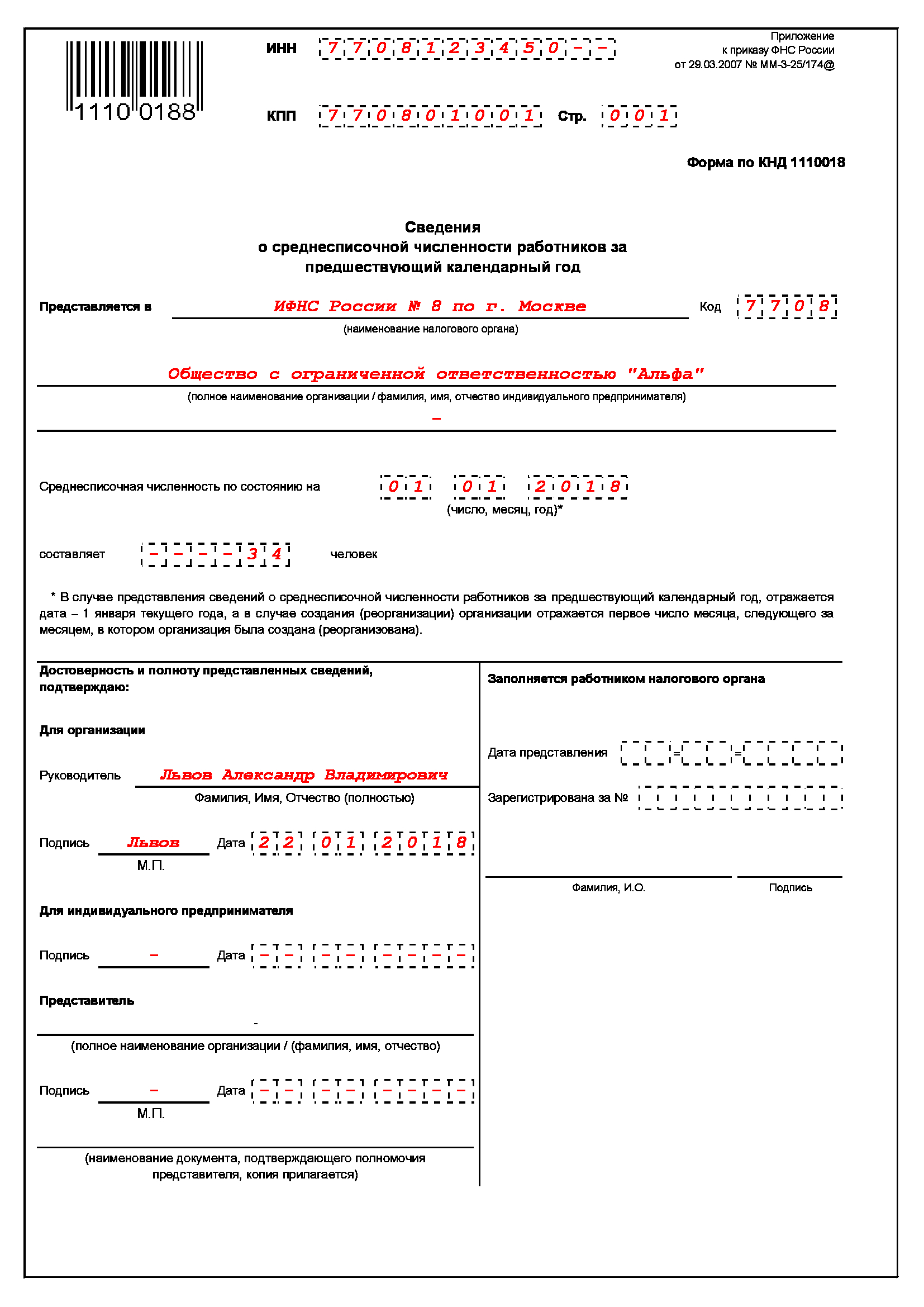

Чтобы скачать бланк расчета среднесписочной численности работников, пройдите по ссылке. Как заполнить форму, смотрите на образце.

В верхней части единственного листа укажите ИНН и КПП организации (ИНН предпринимателя). Ниже приведите наименование и код налоговой инспекции, в которую сдаете отчет. Дальше укажите полное название компании (ФИО предпринимателя). По строке «Среднесписочная работников по состоянию на» укажите «01.01.2018», а строкой ниже проставьте свой показатель. Подпишите отчет и поставьте дату.

Единственная сложность такой отчетности — посчитать показатель. В этом помогут Указания, утвержденные приказом Росстата от 22.11.2017 № 772.

Среднесписочная численность работников рассчитывается на основании списочной. Сюда входят наемные работники по трудовому договору и собственники, которым выплачивают зарплату. Учитывают и тех, кто отсутствовал на работе по каким-либо причинам. Например, болел, был в командировке, находился в простое. При этом не учитывают:

Подробный расчет вы найдете в статье «Как рассчитать среднесписочную численность работников: формула, примеры расчета».

Обычно справку о среднесписочной численности работников составляют ежегодно — не позже 20 января следующего года. Крайний срок, который выпадает на выходной, сдвигают на ближайший понедельник. Поступать таким образом позволяет пункт 7 статьи 6.1 Налогового кодекса РФ. Вот почему уведомление о среднесписочной численности работников - 2017 разрешено отправить на два дня позже — до 22 января 2018 года (включительно).

Исключение из общего правила предусмотрено для вновь созданных и реорганизованных компаний, которые сдают отчетность сначала досрочно. Для них срок такой — не позже, чем через 20 дней после того, как завершится первый календарный месяц. А затем, как и все остальные, — по завершении года. Обратите внимание: на едва приступивших к работе предпринимателей требование о досрочной отчетности не распространяется.

Организации, у которых есть обособленные подразделения, сдают расчет по местонахождению головной организации, крупнейшие налогоплательщики — в Межрегиональную ИФНС по месту регистрации в качестве крупнейших (абз. 6 и 7 п. 3 ст. 80 Налогового кодекса РФ).

Если среднесписочная численность работников за 2017 год превысила 100 человек, об этом сообщают инспекторам только в электронном виде. Если работников меньше, у компании есть выбор: сдать электронную отчетность по телекоммуникационным каналам связи либо на бумаге (лично, через представителя, по почте).

Если компания не подаст сведения, ее могут оштрафовать на 200 руб. (п. 1 ст. 126 Налогового кодекса РФ). Штраф для должностного лица – от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Еще по этой теме:

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту{kind=link}