Авансовые платежи по УСН уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (ст. 346.19, п. 7 ст. 346.21 Налогового кодекса РФ). Однако по итогам 4 квартала 2017 года вы будете платить не аванс, а налог за весть год. Поэтому крайний срок уплаты налога по УСН за год (4 квартал 2017 года) — 2 апреля 2018 года (перенос с 31 марта 2018 года).

Бывает, что срок уплаты приходится на выходной или нерабочий праздничный день. Тогда деньги по УСН нужно перечислить в бюджет в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Днем уплаты считают дату:

Такие правила установлены пунктом 3 статьи 45 Налогового кодекса РФ.

Если нарушить срок уплаты налога по УСН за год (4 квартал 2017 года), компании придется раскошелиться на уплату пеней (ст. 75 НК РФ). Размер пеней зависит от неуплаченной суммы, ставки рефинансирования и от того, сколько составляет просрочка. Попробуйте калькулятор пеней на нашем сайте.

Помимо пеней возможен и штраф - 20 процентов от неперечисленной суммы (ст. 122 НК РФ).

Важно!

С 1 октября 2017 года опаздывать с платежами в бюджет стало накладнее. За 31-й и следующие дни просрочки пени считают исходя из 1/150 ставки рефинансирования. И только до 30 дня включительно — исходя из 1/300 ставки рефинансирования (Федеральный закон от 30 ноября 2016 г. № 401-ФЗ).

Если срок уплаты налога по УСН за год (4 квартал 2017 года) задержали незначительно (в пределах 30 дней), для расчета пеней применяйте формулу:

|

Пени |

= |

Неуплаченная (несвоевременно уплаченная) сумма по УСН за 2017 год |

× |

Количество календарных дней просрочки |

× |

1/300 ставки рефинансирования, действовавшей в период просрочки |

Если срок уплаты налога по УСН за год (4 квартал 2017 года) компания задержит больше, чем на 30 дней, пени посчитайте так:

| Пени | = | Неуплаченная (несвоевременно уплаченная) сумма по УСН за 2017 год | × | [(30 календарных дней просрочки | × | 1/300 ставки рефинансирования, действовавшей в период просрочки | + | (Количество календарных дней просрочки | - | 30 календарных дней просрочки) | × | 1/150 ставки рефинансирования, действовавшей в период просрочки)] |

Пени начислят за каждый день просрочки, начиная с 3 апреля до дня, когда организация перечислила деньги или погасила задолженность зачетом. За сам день уплаты пени не начисляют (п. 3 ст. 45, п. 3 и 4 ст. 75 Налогового кодекса РФ и раздела VII Требований, утвержденных приказом ФНС России от 18 января 2012 г. № ЯК-7-1/9).

Авансы и налог по УСН определяют нарастающим итогом с начала года.

При объекте «доходы» итоговый платеж за год определяют так:

1. Считают доходы за 2017 год

2. Доходы умножают на ставку налога (пониженные ставки УСН в 2017 году по регионам — от 1 до 6 процентов)

3. Из того, что получилось в п. 2, вычитают страховые взносы и пособия. Сумму можно уменьшить не больше, чем наполовину. Читайте также, как уменьшить упрощенный налог на торговый сбор

При объекте «доходы минус расходы» поступают следующим образом:

1. Считают доходы и расходы за 2017 год.

2. Разницу между доходами и расходами умножают на ставку налога (от 5 до 15%).

В результате вычислений получится итоговый платеж за год. Эту сумму уменьшают на авансовый платеж по итогам I квартала, полугодия и 9 месяцев. Положительную разницу платят в бюджет, отрицательную разницу можно зачесть или вернуть.

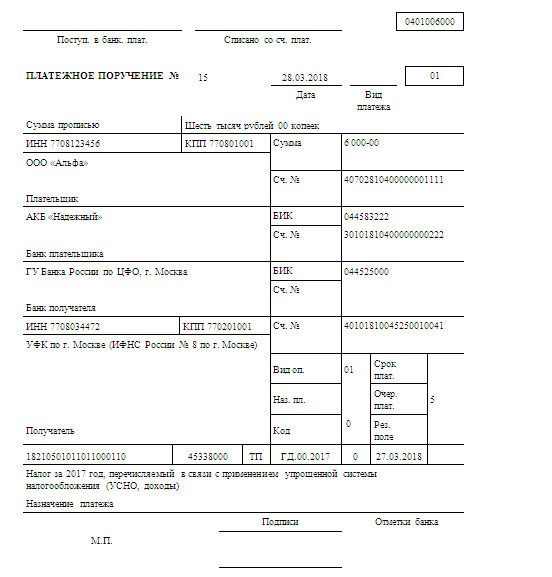

Большинство реквизитов платежки заполняют по общим правилам. Обратите внимание на следующие специфические данные:

Читайте также:

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту{kind=link}

{kind=link}