Минфин утвердил КБК на 2017 год. Мы собрали из приказа Минфина от 7 декабря 2016 № 230н новые коды для ключевых платежей. В этой статье речь пойдет о КБК для УСН с объектом налогообложения «доходы».

Основные правила по заполнению платежек в 2017 году не менялись. КБК по УСН для тех, кто выбрал объект «доходы» в 2017 году такие же, как и в 2016 году.

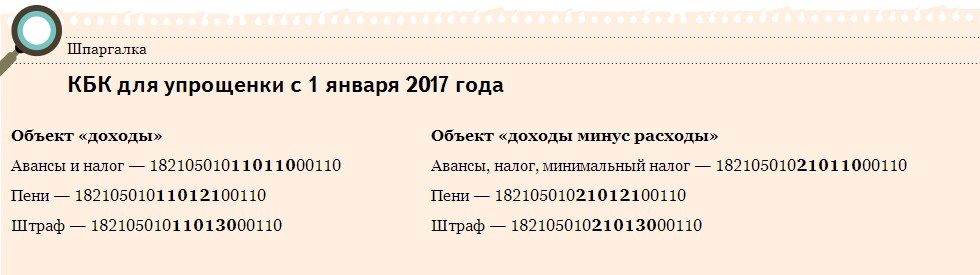

Для компаний на УСН доходы минус расходы КБК - 2017 скорректировали: отдельный КБК по минимальному налогу оставили только для платежей за 2015 и более ранние годы. Поэтому КБК для авансового платежа, единого и минимального налога с 2017 года единый — 182 1 05 01021 01 1000 110.

Все КБК для УСН с объектом налогообложения «доходы» и «доходы минус расходы» на 2017 год — в таблице ниже.

|

Авансы и налог при объекте «доходы» |

182 1 05 01011 01 1000 110 |

|

Пени при объекте «доходы» |

182 1 05 01011 01 2100 110 |

|

Штрафы при объекте «доходы» |

182 1 05 01011 01 3000 110 |

|

Авансы и налог, в том числе минимальный, при объекте «доходы минус расходы» |

182 1 05 01021 01 1000 110 |

|

Пени при объекте «доходы минус расходы» |

182 1 05 01021 01 2100 110 |

|

Штрафы при объекте «доходы минус расходы» |

182 1 05 01021 01 3000 110 |

Чтобы заплатить налог на УСН 6 процентов в 2017 году, для ИП выберите один из трех кодов:

Все компании и ИП на упрощенной системе налогообложения перечисляют на определенные КБК (УСН доходы) 2017 года:

Авансы в течение года организации и предприниматели платят по итогам:

Когда крайние сроки — выходные, деньги можно направить в бюджет в ближайший рабочий день. Однако в 2017 году все эти даты выпадают на рабочие дни. Поэтому сроки платежей по упрощенке на другие дни не переносятся.

По итогам года единый или минимальный налог платят:

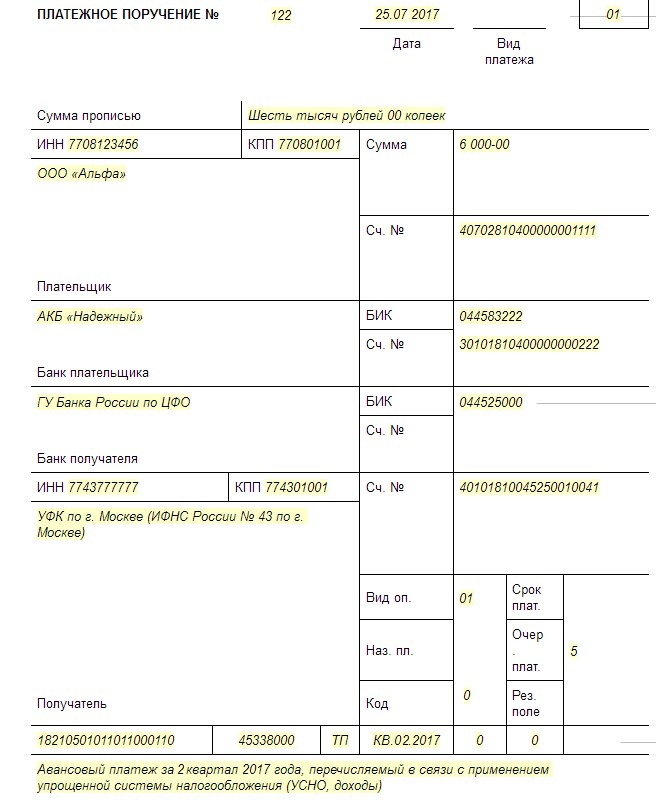

Ежеквартально компании составляют платежку на перечисление авансового платежа по упрощенке в бюджет. Образец такого документа с актуальным КБК мы привели ниже. По нему удобно сверить документы поручения, чтобы не было ошибок.

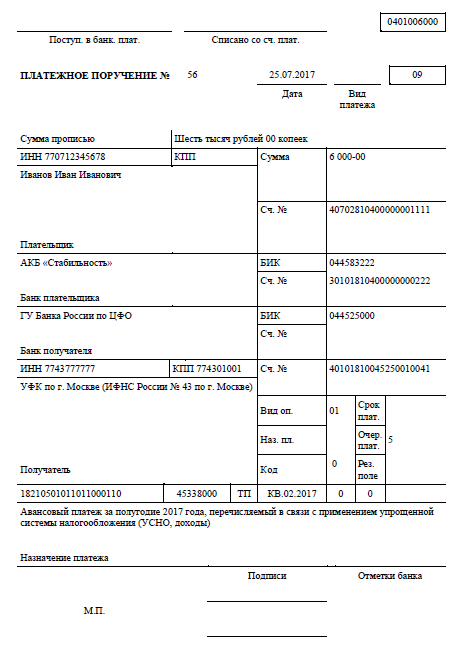

Реквизиты для уплаты налога по УСН в 2017 году для ИП от реквизитов компании отличаются незначительно. Разница в КПП, который предприниматель не указывает, и сведених по строке «Плательщик». Платежку с КБК 2017 для ИП на УСН доходы смотрите ниже.

Рассмотрим проводки для всех случаев, когда компания начисляет, уменьшает, зачитывает перечисления по упрощенке.

В бухучете авансовые платежи, годовой и минимальный налог по упрощенке отражают на счете 68 «Расчеты по налогам и сборам» в корреспонденции со счетом 99 «Прибыли и убытки». Не важно, на каком объекте работает компания — «доходы» или «доходы минус расходы».

Авансовый платеж больше, чем за предыдущий отчетный период. Если аванс за полугодие больше аванса за 1 квартал, в бухучете надо начислить разницу между авансом за полугодие и авансом за 1 квартал. То есть ту сумму, которую компания должна заплатить в бюджет по итогам полугодия.

Например, аванс за 1 квартал вы начисляли в сумме 20 000 руб., а аванс по итогам полугодия составил 35 000 руб. Тогда надо сделать проводку:

Так же с авансом за 9 месяцев и с налогом за год. Из рассчитанной суммы надо вычесть авансы, начисленные в бухучете по итогам предыдущих периодов.

Авансовый платеж меньше, чем за предыдущий отчетный период. Во 2 квартале выручка компании может стать меньше, чем в первом, а расходы, наоборот, вырастут. Тогда аванс за полугодие окажется меньше, чем аванс за 1 квартал. В бухучете в такой ситуации делают сторнирующую проводку.

Допустим, аванс за 1 квартал — 50 000 руб., а за полугодие — 40 000 руб. Бухгалтер сделает проводку:

По итогам года компания вышла на минимальный налог. Компании на упрощенке с объектом «доходы минус расходы» сравнивают свой платеж за год с минимальным. Его считают как 1 процент от доходов за год. Если минимальный больше, значит, его и нужно перечислить в бюджет. Перед тем как сделать проводку, вычтите из минимального налога авансовые платежи.

Предположим, обычный платеж за год — 50 000 руб., а минимальный — 60 000 руб. Значит, компания должна заплатить в бюджет минимальный налог (60 000 > 50 000). Ранее начисленные авансы — 45 000 руб. Бухгалтер должен сделать проводку:

Компания перечисляет аванс или налог в бюджет. Каждый раз, когда перечисляете средства на КБК по упрощенке, составляйте проводку:

Читайте также:

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту{kind=link}

{kind=link}

{kind=link}