Примеры заполнения новой формы 6-НДФЛ в 2017 году для отпускных и больничных, переходящей зарплаты, при задержке зарплаты, для досрочной зарплаты, с премией, с суточными и детскими пособиями.

Порядок заполнения 6-НДФЛ за 3 квартал 2017 года пока не изменился. Но так как форма сравнительно новая, до сих пор есть много вопросов по ее заполнению.

Оформить без ошибок 6-НДФЛ поможет "Программа Главбух: зарплата и кадры". Онлайн-сервис сам определит выплаты, которые должны попасть в отчет, и заполнит нужные разделы. Бесплатный доступ для знакомства с сервисом действует два месяца.

В разделе 1 укажите общие суммы дохода и НДФЛ за январь-сентябрь 2017 года. Для каждой ставки заполняйте свой раздел 1. Например, у сотрудников есть доходы, облагаемые по ставке 13, 30 и 35 процентов. Тогда в расчете будет три раздела 1 на отдельных листах.

Строки 060–090 заполните общей суммой по всем ставкам и только на первой странице. На остальных листах поставьте в этих строках 0, а за ним прочерки. Допустим, у вас одна ставка – 13 процентов. А в разделе 2 доходы заняли не один, а несколько листов. Тогда раздел 1 заполняйте только на первом листе.

В разделе 2 распределите доходы по датам. Здесь отразите только операции за последние три месяца отчетного периода. Поэтому в разделе 2 отчета за 3 квартал 2017 года будут операции за июль – сентябрь.

Если операция началась в одном квартале, а закончилась в другом, то в раздел 2 она попадет в периоде завершения. Допустим, зарплату за июнь выдали в 5 июля. В строке 100 «Дата фактического получения дохода» – 30.06.2017, в строке 110 «Дата удержания налога» – 05.07.2017, в строке 120 «Срок перечисления налога» – 06.07.2017. Так как операция завершится в июле, ее нужно отразить в разделе 2 расчета 6-НДФЛ за 9 месяцев.

Такой вывод следует из писем ФНС России от 24 октября 2016 г. № БС-4-11/20126, от 27 января 2017 г. № БС-4-11/1373.

См. также: 11 примеров для 6-НДФЛ за 9 месяцев на реальных цифрах

Таблица ниже напомнит о том, как в расчете 6-НДФЛ за 3 квартал 2017 года заполнить каждую строку.

| Строка | Как заполнить в 6-НДФЛ за 3 квартал 2017 года | |

| Титульный лист | ||

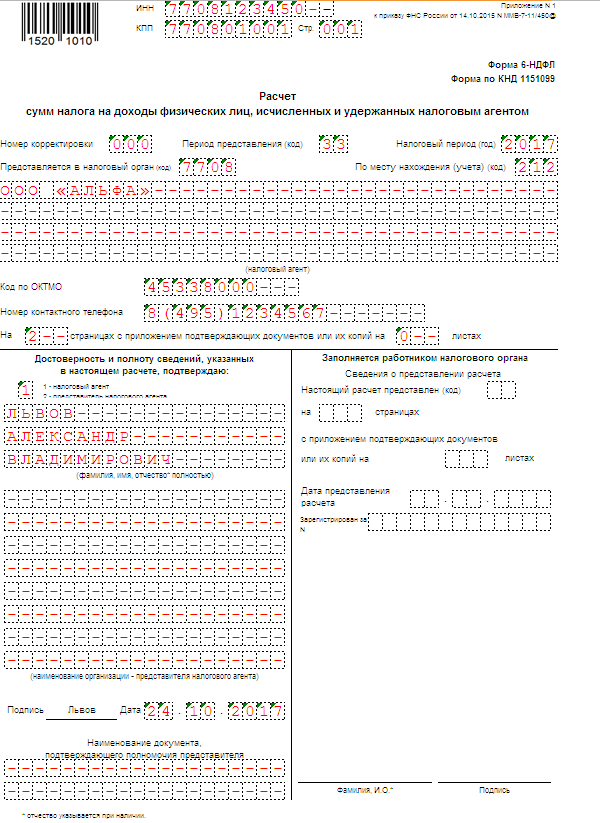

| «Период представления» | Код зависит от того, за какой период сдаете 6-НДФЛ. За 9 месяцев – 33. | |

| «Предоставляется в налоговый орган» | В этом поле поставьте четырехзначный цифровой код инспекции, в которую сдаете расчет | |

| «По месту нахождения (учета) (код)» | Как правило, здесь ставят 212. Это значит, что расчет сдает российская организация по месту своего учета. В отчете за обособленное подразделение ставьте 220. Код 213 вписывайте, если ваша компания – крупнейший налогоплательщик. Предприниматели на общей или упрощенной системе ставят 120. А ИП на патенте или ЕНВД – 320 | |

| Раздел 1 | ||

| 010 «Ставка налога, %» | В строку 010 впишите ставку НДФЛ. Если удерживали НДФЛ по разным ставкам, для каждой нужно заполнить строки 010–050 раздела 1. Остальные строки будут общими | |

| 020 «Сумма начисленного дохода», 025 «Сумма начисленного дохода в виде дивидендов» | В строке 020 укажите доходы сотрудников нарастающим итогом с начала года. Дивиденды расшифруйте отдельно в строке 025. Суммы ставьте в рублях и копейках | |

| 030 «Сумма налоговых вычетов» | В этой строке поставьте детские, имущественные, социальные вычеты, а также вычеты с необлагаемых доходов, на которые уменьшили налог. Например, с материальной помощи в сумме до 4000 рублей в год | |

| 040 «Сумма исчисленного налога», 045 «В том числе сумма НДФЛ на доходы в виде дивидендов» | Исчисленный НДФЛ для этой строки рассчитайте по формуле: НДФЛ с дивидендов впишите в строку 045. Формула: | |

| Строка 050 «Фиксированный авансовый платеж» | Заполняйте строку 050, если у вас работают иностранцы на патенте. Здесь укажите сумму фиксированных авансов, на которые уменьшаете налог с начала года | |

| Строка 060 «Количество физических лиц, получивших доход» | Напишите число людей, которым выплатили доходы в отчетном периоде. Если сотрудница весь отчетный период была в декрете или отпуске по уходу за ребенком, не учитывайте ее в строке 060 | |

| Строка 070 «Сумма удержанного налога» | В строке 070 покажите общую сумму удержанного НДФЛ по всем ставкам. Она может не совпасть с исчисленным налогом в строке 040. Обычно расхождение возникает из-за переходящей зарплаты | |

| Строка 080 «Сумма налога, не удержанная налоговым агентом» | В строку 080 впишите налог, который удержать не смогли, и который по итогам года будете показывать в справках 2-НДФЛ с признаком 2. Включите сюда только неудержанный НДФЛ с доходов физлиц, которым компания не будет ничего платить до конца года. К примеру, бывшему сотруднику выплатили материальную помощь. С суммы превышающей 4000 руб. нужно удержать НДФЛ. Но так как работник уволился, это невозможно. Не показывайте в этой строке налог, который сможете удержать в следующем отчетном периоде. Например, НДФЛ с переходящей зарплаты | |

| Строка 090 «Сумма налога, возвращенная налоговым агентом» | Заполните эту строку, если удержали НДФЛ больше, чем нужно и вернули налог, руководствуясь статьей 231 НК РФ. Пример – НДФЛ за прошлые периоды, которые вернули по результатам перерасчета | |

| Раздел 2 | ||

| Строка 100 «Дата фактического получения дохода» | Укажите дату, на которую сотрудники получили доход по правилам НК РФ. Как ее определить, сказано в статье 223 НК РФ. Для зарплаты и ежемесячных производственных премий здесь ставьте последний день месяца. Для отпускных, больничных, компенсаций за неиспользованный отпуск – день выплаты. Если выдаете окончательный расчет уволенному работнику, то ставьте в строке 100 последний рабочий день сотрудника. Даты по НДФЛ для других распространенных выплат | |

| Строка 110 «Дата удержания налога» | Поставьте в этой строке день, в который нужно удержать НДФЛ с выплаты. Кодекс требует удержать налог в день выплаты дохода – пункт 4 статьи 226 НК РФ. | |

| Строка 120 «Срок перечисления налога» | В этой строке ставьте дату, не позднее которой налог нужно заплатить бюджет согласно правилам НК РФ. Если дата выпала на выходной, ставьте следующий рабочий день. Если заплатили НДФЛ с опозданием, это не повлияет на порядок заполнения расчета. В строке 120 все равно ставьте дату, на которую должны были заплатить налог. Какой срок перечисления ставить в 6-НДФЛ 2017 года, рассмотрим на примерах ниже | |

| Строка 130 «Сумма фактически полученного дохода» | В этой строке покажите доход в рублях и копейках до вычета НДФЛ | |

| Строка 140 «Сумма удержанного налога» | Впишите НДФЛ, который должны были удержать с суммы в строке 130 с учетом вычетов. Не важно, перечислили ее в бюджет фактически или нет. Например, доход – 847 000 руб. Вычет – 7 000 руб. Сумма НДФЛ, которую нужно удержать и показать в строке 140 – 109 200 руб. ((847 000 руб. – 7000 руб.) х 13%). | |

Скачать бланк 6-НДФЛ за 3 квартал 2017 года можно по ссылке ниже.

Есть вопрос

Будет ли новая форма 6-НДФЛ за 3 квартал 2017 года?

Инспекторы планировали изменить порядок заполнения 6-НДФЛ в 2017 году. Уведомление об этом ФНС опубликовало на портале regulation.gov.ru. Пока используйте ту же форму и порядок заполнения, что и во 2 квартале 2017 года. Отчет и порядок его заполнения утверждены приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Далее расскажем, как заполнить 6-НДФЛ за 3 квартал 2017 года в конкретных ситуациях. Образцы заполнения 6-НДФЛ приведем для зарплаты, отпускных и больничных, премий, суточных и детских пособий.

Показывайте больничный в 6-НДФЛ на дату выплаты, а не в тот день, когда его начислили. Например, работнику начислили больничные в июне, а выплатили в июле. В расчете за 1 квартал пособие не отражалось ни в разделе 1, ни в разделе 2. Такой больничный попадет в 6-НДФЛ за 9 месяцев.

Аналогичные правила действуют и для отпускных. Они становятся доходом в тот день, когда сотрудник получит деньги.

Отпускные. Сотрудник ушел в отпуск с 25 сентября по 8 октября 2017 г. 19 сентября компания выдала отпускные в сумме 5 000 руб., НДФЛ с них – 650 руб. (5 000 руб. × 13%).

Отпускные надо отразить только в разделе 1 расчета 6-НДФЛ за 3 квартал 2017 года. В строке 020 покажите 5 000 руб., а в строке 040 - 650 руб.

Сотрудник получил доход 19 сентября, когда компания выдала деньги. В этот же день нужно удержать НДФЛ, а до 2 октября включительно (30 сентября - выходной день, поэтому срок переносят на следующий ближайший рабочий день) – перечислить налог в бюджет. Поэтому в разделе 2 расчета 6-НДФЛ блок строк 100-140 по отпускным заполнят при составлении отчетности за год.

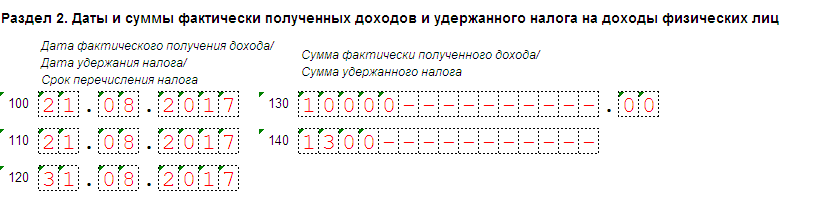

Больничные. Сотрудник получил 10 000 руб. больничных 21 августа 2017 г. Дата получения дохода и удержания налога (строки 100 и 110) — 21.08.2017.

НДФЛ с больничных в сумме 1 300 руб. (10 000 руб. × 13%) нужно заплатить не позже 31 августа. Эту дату нужно указать в строке 120 раздела 2.

Как заполнить раздел 2 в 6-НДФЛ за 3 квартал 2017 года, см. на образце (ниже).

Зарплата становится доходом работника в последний день месяца – пункт 2 статьи 223 НК РФ. НДФЛ удержите в тот день, когда выдали деньги, а НДФЛ заплатите не позднее следующего дня. Рассмотрим пример заполнения новой формы 6-НДФЛ в 2017 году для переходящей зарплаты.

От компании за 9 месяцев 2017 года получили доход 10 человек. Распределение дохода по датам – в таблице.

| Дата дохода | Вид дохода | Сумма дохода, руб. | Сумма вычетов, руб. | Сумма НДФЛ, руб. | Ставка НДФЛ, % | Когда удержали НДФЛ | Когда надо заплатить НДФЛ |

| 31.01.2017 | Зарплата за январь 2017 г. | 830 000 | 7000 | 106 990 | 13 | 03.02.2017 | 06.02.2017 |

| 31.01.2017 | Ежемесячная премия за январь 2017 года | 83 000 | - | 10 790 | 13 | 03.02.2017 | 06.02.2017 |

| 28.02.2017 | Зарплата за февраль 2017 г. | 817 000 | 7000 | 105 300 | 13 | 03.03.2017 | 06.03.2017 |

| 28.02.2017 | Ежемесячная премия за февраль 2017 года | 81 700 | - | 10 621 | 13 | 03.02.2017 | 06.02.2017 |

| 31.03.2017 | Зарплата за март 2017 г. | 847 000 | 7000 | 109 200 | 13 | 05.04.2017 | 06.04.2017 |

| 31.03.2017 | Ежемесячная премия за март 2017 года | 84 700 | - | 11 011 | 13 | 05.04.2017 | 06.04.2017 |

| 28.04.2017 | Отпускные | 100 000 | - | 13 000 | 13 | 28.04.2017 | 02.05.2017 |

| 30.04.2017 | Зарплата за апрель 2017 г. | 847 000 | 7000 | 109 200 | 13 | 05.05.2017 | 10.05.2017 |

| 30.04.2017 | Ежемесячная премия за апрель 2017 года | 84 700 | - | 11 011 | 13 | 05.05.2017 | 10.05.2017 |

| 31.05.2017 | Зарплата за май 2017 г. | 857 000 | 7000 | 110 500 | 13 | 05.06.2017 | 06.06.2017 |

| 31.05.2017 | Ежемесячная премия за май 2017 года | 85 700 | - | 11 141 | 13 | 05.06.2017 | 06.06.2017 |

| 30.06.2017 | Зарплата за июнь 2017 г. | 857 000 | 7000 | 110 500 | 13 | 05.07.2017 | 06.07.2017 |

| 30.06.2017 | Ежемесячная премия за июнь 2017 года | 85 700 | - | 11 141 | 13 | 05.07.2017 | 06.07.2017 |

| 31.07.2017 | Зарплата за июль 2017 г. | 857 000 | 7000 | 110 500 | 13 | 03.08.2017 | 04.08.2017 |

| 31.07.2017 | Ежемесячная премия за июль 2017 года | 85 700 | - | 11 141 | 13 | 03.08.2017 | 04.08.2017 |

| 31.08.2017 | Зарплата за август 2017 г. | 857 000 | 7000 | 110 500 | 13 | 05.09.2017 | 06.09.2017 |

| 31.08.2017 | Ежемесячная премия за август 2017 года | 85 700 | - | 11 141 | 13 | 05.09.2017 | 06.09.2017 |

| 30.09.2017 | Зарплата за сентябрь 2017 г. | 857 000 | 7000 | 110 500 | 13 | 05.10.2017 | 06.10.2017 |

| 30.09.2017 | Ежемесячная премия за август2017 года | 85 700 | - | 11 141 | 13 | 05.10.2017 | 06.10.2017 |

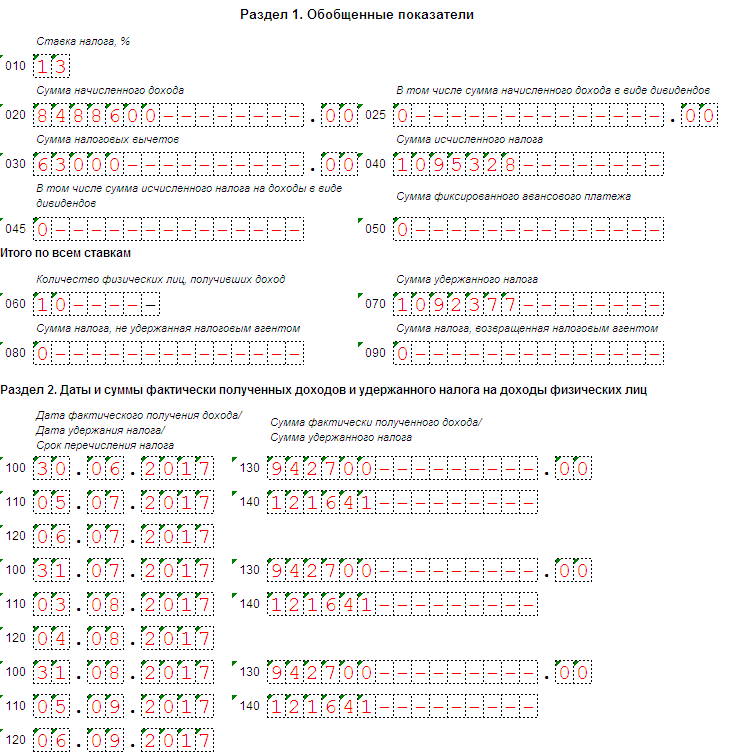

| 8 488 600 | 63 000 | 1 095 328 |

Поскольку декабрьскую зарплату выдали досрочно (30 декабря), НДФЛ с нее удержали только в январе (20 января – день аванса). Потому в 6-НДФЛ 2017 года по строке 070 дополнительно отражается декабрьский налог – 118 690 руб.

Сумма дохода для строки 020 расчета– 8 488 600 руб., по строке 030 – 63 000 руб., по строке 040 – 1 095 328 руб., по строке 070 – 1 092 377 руб. (включает декабрьский НДФЛ, но не учитывает сентябрьский).

Как заполнить 6-НДФЛ, смотрите в образце (ниже)

Если у компании сложности с деньгами, она может опоздать и заплатить НДФЛ позже срока (с пенями). Но это никак не влияет на порядок заполнения отчета. В строке 120 все равно ставьте срок, в который должны были перечислить налог. Посмотреть пример заполнения 6-НДФЛ при задержке зарплаты >>

Зарплата, которую выдали досрочно, – аванс. На эту дату компания еще не обязана исчислить и удержать налог, потому что зарплата станет доходом сотрудника только в последний день того месяца, за который она начислена (п. 2 ст. 223 НК РФ). Такой подход подтверждают письма ФНС от 29 апреля 2016 года № БС-4-11/7893 и Минфина от 27 октября 2015 г. № 03-04-07/61550.

Некоторые компании удерживают НДФЛ в день выдачи досрочной зарплаты, а перечисляют на следующий день. Официально чиновники против НДФЛ с досрочных выплат. Но за то, что налог поступит в бюджет раньше срока, обещают не наказывать. Во всех подобных случаях в расчете 6-НДФЛ дата удержания НДФЛ будет раньше даты получения дохода.

Изменим условия предыдущего примера. 29 сентября компания удержала НДФЛ с сентябрьской зарплаты. Срок уплаты НДФЛ пришелся на 2 октября (первый рабочий день после 29 сентября). В разделе 2 эти операции отразили так:

Премию в 6-НДФЛ за 2017 год покажите следующим образом:

Чиновники пришли к выводу, что производственные премии относятся к расходам на оплату труда (письмо ФНС России от 24 января 2017 г. № БС-4-11/1139). Непроизводственную премию считают стимулирующей выплатой (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984).

В разделе 2 по производственной премии укажите:

То есть ежемесячные премии отражают вместе с зарплатой за тот же месяц (см образец).

В разделе 2 по непроизводственной премии укажите:

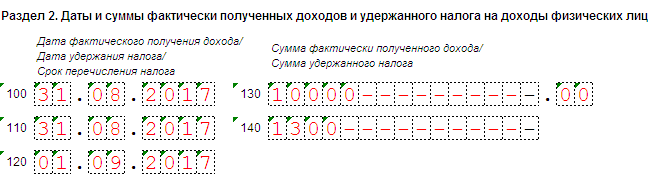

31 августа 2017 года сотруднику компании выплатили премию к юбилею – 10 000 руб. В 6-НДФЛ за 3 квартал 2017 года раздел 2 заполнили следующим образом.

Суточные освобождены от НДФЛ в пределах лимита: 700 рублей – для командировок по России, 2500 рублей – для зарубежных поездок. Суточные в пределах лимита в 6-НДФЛ не отражайте. В расчете показывайте только те выплаты, что превышают лимит. В строке 020 укажите те суммы превышения, в строке 040 – НДФЛ с них, в строке 070 – удержанный налог.

Дата получения дохода в виде суточных – последний день месяца, в котором руководитель утвердил авансовый отчет. Эту дату ставьте в строке 100. В строке 110 покажите дату, когда смогли удержать НДФЛ с суточных. В строке 120 – следующий рабочий день.

За каждый день поездки сотрудники получат суточные - 1000 руб. В августе сотрудник три дня был в командировке, поэтому получил суточные в размере 3000 руб. (1000 руб. х 3 дн.).

Авансовый отчет руководитель утвердил 21 августа 2017 г. Дата получения дохода в виде суточных сверх лимита – 31 августа 2017 года. Сумма дохода – 900 руб. ((1000 руб.-700 руб.) х 3 дн). НДФЛ – 117 руб. (900 руб. х 13%).

НДФЛ компания удержала с зарплаты за август, которую выдала 5 сентября. 900 руб. бухгалтер включил в строку 020 расчета , 117 руб. – в строку 040 и 070.

Раздел 2 по сверхлимитным суточным бухгалтер заполнил так:

Декретные и детские пособия освобождены от НДФЛ – статья 217 НК РФ. Поэтому не показывайте эти суммы в расчете. В строке 060 не учитывайте сотрудниц, которые в течение всего отчетного периода были в декрете или отпуске по уходу за малышом.

Сверьте показатели по контрольным соотношениям, которые приведены в письме ФНС России от 10 марта 2016 г. № БС-4-11/3852.

| Что сравнивать | Как правильно (контрольное соотношение) | На что указывает расхождение |

|---|---|---|

| Выплаты доходов и вычеты | Строка 020 ≥ строке 030 | Завысили вычеты* |

| Налоговую базу и сам налог | (Строка 020 – строка 030): 100 × строку 010 = строка 040 | Рассчитали налог неверно* |

| Налог и фиксированные авансовые платежи иностранцев по разделу 1 | Строка 040 ≥ строке 050 | Завысили фиксированный авансовый платеж* |

| Что сравнивать | Как правильно | На что указывает расхождение |

|

|---|---|---|---|

| Удержанный и возвращенный налог по разделу | Строка 070 – строка 090 = | Налог не перечислен или перечислен не полностью* |

|

| Дата, когда налог оплатили, и срок его уплаты из раздела 2 | Дата платежки, которой перечислили налог в бюджет, должна быть не позже срока из строки 120** | Удержанный НДФЛ перечислен в бюджет с опозданием*** | |

*Если подобные ошибки заметит инспектор, то придется давать пояснения или даже платить штраф. Чтобы до этого не доводить, проверьте:

** Дата из строки 120 расчета 6-НДФЛ попадет в карточку лицевого счета налогового агента как срок перечисления налога в бюджет. Инспекторы проверят дату по платежке.

***За такое нарушение установлен штраф – 20 процентов от опоздавшей суммы (ст. 123 НК РФ). Кроме того, проверяющие начислят пени за каждый день просрочки платежа (ст. 75 НК РФ). Поэтому проверьте, нет ли ошибок в уплатах.

Инспекторы не вправе штрафовать за ошибки в 6-НДФЛ, если компания не занизила налог и не нарушила права работника, например, на вычеты. Об этом сообщила ФНС в письме от 16 ноября 2016 г. № БС-4-11/21695.

За недостоверные сведения в расчете инспекторы могут оштрафовать на 500 руб. по статье 126.1 НК РФ. Раньше ФНС утверждала, что оштрафовать можно за любые ошибки в 6-НДФЛ – письмо от 9 августа 2016 г. № ГД-4-11/14515.

Допустим, зарплату за сентябрь выдали в октябре. В строке 070 расчета за 9 месяцев компания показала НДФЛ с сентябрьской зарплаты, хотя удержала налог в IV квартале. Ошибка не повлияла на уплату НДФЛ, не создала неблагоприятных последствий для бюджета и не нарушила права физлиц. Штрафовать инспекторы не вправе.

Важно!

Нулевой 6-НДФЛ можно не сдавать

6-НДФЛ сдают только налоговые агенты. Об этом прямо сказано в пункте 2 статьи 230 НК РФ. Если ваша компания в отчетном периоде не выплачивала доходы, облагаемые налогом, сдавать расчет она не обязана.

Раздел 1 заполняют нарастающим итогам с начала года, поэтому если компания с начала года была налоговым агентом, то она будет весь год сдавать расчет.

За несдачу 6-НДФЛ проверяющие могут заблокировать счет (п. 3.2 ст. 76 НК РФ). Причем программа налоговиков не распознает, по какой причине не сдана отчетность. Проверяющие могут автоматически заблокировать счет за нулевку. Поступать так они не вправе. Но чтобы обезопасить компанию от заморозки счета и проблем с разблокировкой, отправьте в ИФНС письмо в налоговую о нулевой 6 НДФЛ.

31 октября 2017 года — крайний срок сдачи отчетности 6 НДФЛ за 3 квартал 2017 года. Такой порядок следует из абзаца 3 пункта 2 статьи 230 Налогового кодекса РФ. Поскольку этот день — рабочий вторник, сроки сдачи 6 НДФЛ за 3 квартал 2017 года не переносятся (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21 декабря 2015 г. № БС-4-11/22387).

Если опоздаете с отчетом хотя бы на один день, компания заплатит 1000 руб. штрафа. Такой же штраф за задержку на месяц. За каждый следующий месяц просрочки (полный или неполный) санкции увеличатся еще на 1000 руб. (п. 1.2 ст. 126 НК РФ).

Кроме того, не дождавшись 6-НДФЛ к 16 ноября (через 10 рабочих дней от крайнего срока), инспекторы вправе заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ). О правомерности такого подхода говорится в письме ФНС России от 9 августа 2016 г. № ГД-4-11/14515.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}