Сдать декларацию за 2016 год компаниям нужно не позднее 1 февраля 2017 года (п. 3 ст. 398 Налогового кодекса РФ). Но только если у компании есть объект налогообложения. Иначе декларации не подают (п. 1 ст. 388, п. 1 ст. 398 Налогового кодекса РФ). Предприниматели с 2016 года не отчитываются по земельному налогу (Федеральный закон от 4 ноября 2014 г. № 347-ФЗ). Налог они платят по налоговым уведомлениям, которые получают от ИФНС.

Декларацию подают в инспекцию по местонахождению участка – пункт 1 статьи 398 Налогового кодекса РФ. Исключение предусмотрено для крупнейших налогоплательщиков. Они отчитываются по месту учета в качестве крупнейших налогоплательщиков (п. 4 ст. 398 Налогового кодекса РФ).

Организация может иметь несколько участков, расположенных в разных муниципальных образованиях. Если эти территории подведомственны одной налоговой инспекции, сдайте одну декларацию. При этом по каждому участку (коду ОКТМО) заполните отдельный раздел 2. Если муниципальные образования контролируют разные налоговые инспекции, декларации нужно сдать в каждую из них – по местонахождению соответствующего участка (письмо ФНС России от 7 августа 2015 г. № БС-4-11/13839).

Также читайте:

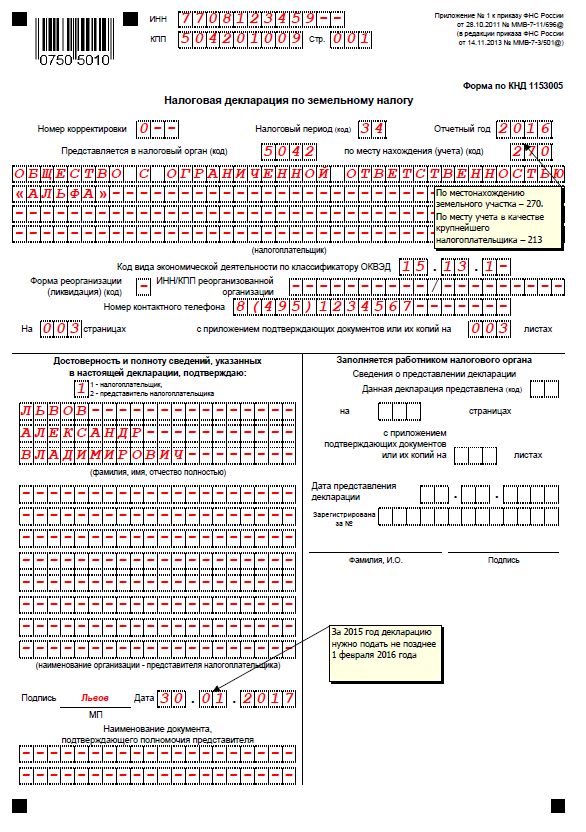

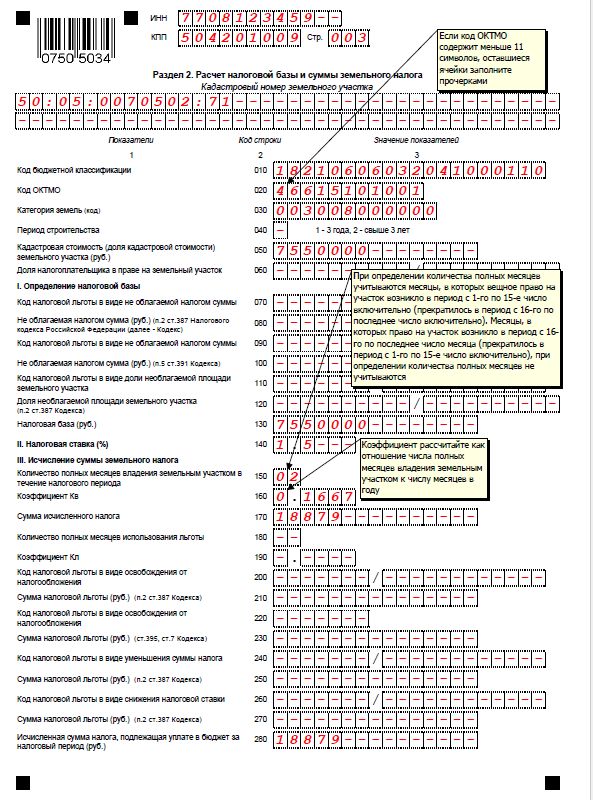

Форма декларации утверждена приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696. Подавать ее можно на бумаге или в электронном виде. Посмотрите образец заполнения:

Налог перечисляют в бюджет по окончании года. Конкретный срок уплаты устанавливают местные власти. Но он не может быть раньше 1 февраля (п. 1 ст. 397 Налогового кодекса РФ). Иными словами, раньше срока сдачи декларации налог не платят. Если местные власти установили отчетные периоды, придется платить квартальные платежи и налог по итогам года.

Например, в Санкт-Петербурге компании перечисляют авансовые платежи не позднее: 4 мая – за 1 квартал; 1 августа – за 2 квартал; 31 октября – за 3 квартал. Срок уплаты налога за 2016 год – до 10 февраля 2017 года включительно (Закон г. Санкт-Петербурга от 23 ноября 2012 г. № 617-105).

За опоздание со сдачей декларации грозит штраф – 5 процентов от суммы налога в декларации за каждый полный и неполный месяц просрочки (п. 1 ст. 119 Налогового кодекса РФ). Максимальный штраф составляет 30 процентов от указанной суммы, минимальный – 1000 руб.

Если сдали декларацию в срок, но с ошибками:

Если уточненку подать после 1 февраля, придется заплатить пени.

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту{kind=link}

{kind=link}

{kind=link}