С 2017 года страховые взносы компании и предприниматели перечисляют в ФНС России, а не в фонды. Только взносы от несчастных случаев на производстве остались за соцстрахом. Сюда придется подавать форму 4-ФСС, у которой сохранилось название, но поменялись бланк и порядок заполнения. В форме оставили информацию только по взносам на травматизм. По остальным взносам отчитывайтесь в налоговые инспекции.

Федеральная налоговая служба для отчетности по обычным взносам разработала новую форму и утвердила ее приказом от 10 октября 2016 г. № ММВ-7-11/551.

Скачайте бланк нового расчета по страховым взносам.

Посмотрите, какие страницы включает новый расчет по страховым взносам, который заменил 4-ФСС и РСВ-1.

В таблице ниже мы дали полную инструкцию того, что указать в разделах нового расчета по страховым взносам и какому разделу старой отчетности (4-ФСС и РСВ-1) эти сведения соответствуют.

|

Раздел нового расчета по взносам для ИФНС |

Что указывать |

Какому разделу старой отчетности (например, РСВ-1 ПФР или формы 4-ФСС) соответствует |

|

Титульный лист |

Укажите ИНН, КПП, ОКВЭД, контактный телефон, Ф. И. О. того, кто подписывает расчет, и его подпись. Печать ставить не нужно |

В РСВ-1 и 4-ФСС, помимо этих сведений, вы указывали регистрационный номер в ПФР, среднесписочную численность и количество застрахованных лиц, шифр страхователя и т. д. |

|

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» |

Лист заполняют граждане, которые сдают расчет за нанятых работников и не указали в расчете свой ИНН. В этом листе наниматель укажет свои персональные данные |

В прежних отчетах такого листа не было |

|

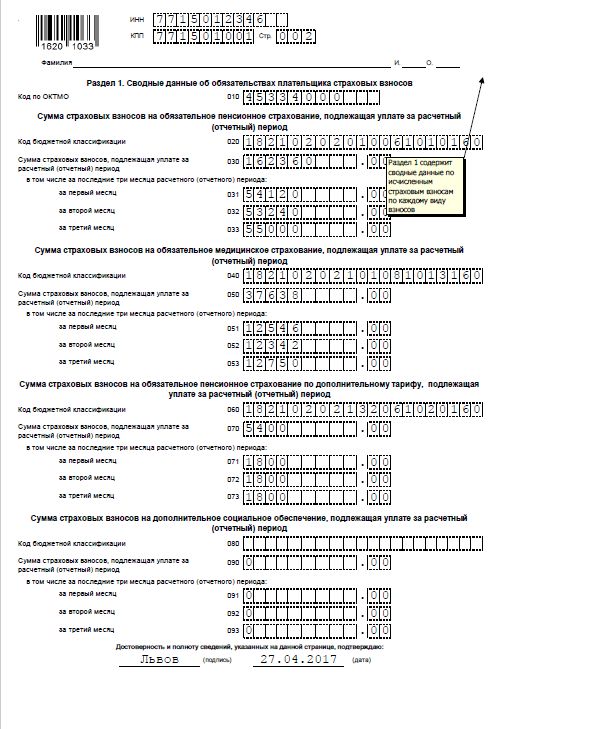

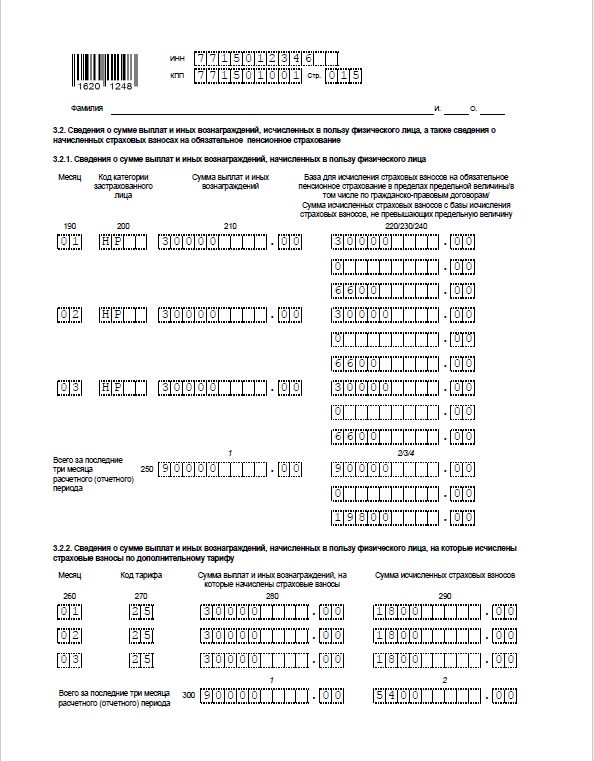

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» |

В разделе отразите общие показатели по суммам страховых взносов к уплате. По строке 010 укажите код ОКТМО того муниципального образования, на территории которого платите страховые взносы. Далее отражайте по всем видам взносов: – КБК; – начисленные взносы с начала года; – начисленные взносы за каждый месяц в последнем квартале |

Эти данные вы указывали в разделе 1 РСВ-1 и таблице 1 формы 4-ФСС |

|

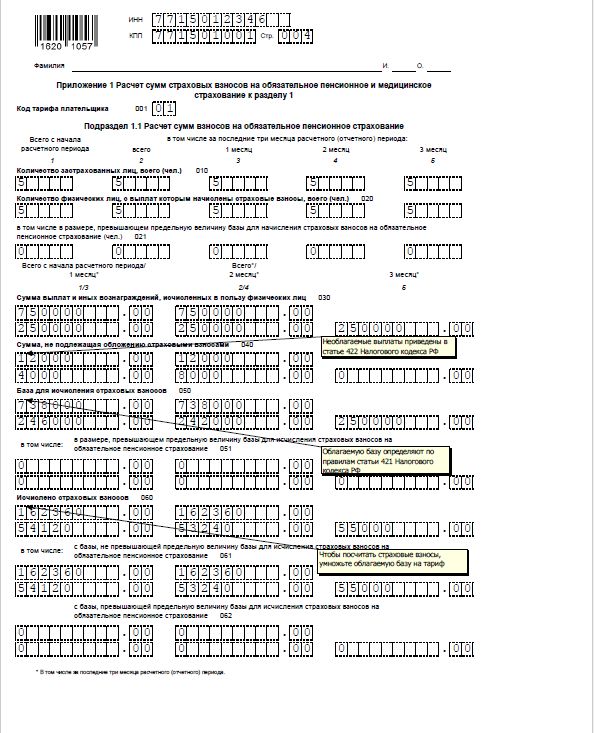

Приложение 1 к разделу 1 |

Приложение 1 к разделу 1 расчета включает в себя: |

Подразделы 1.1 и 1.2 нового расчета выделили из подраздела 2.1 расчета РСВ-1. В подразделе 1.3 отражайте те же данные, что и в подразделах 2.2–2.4 РСВ-1 в зависимости от видов работ. Аналог подраздела 1.4 – расчет по форме РВ-3 ПФР |

|

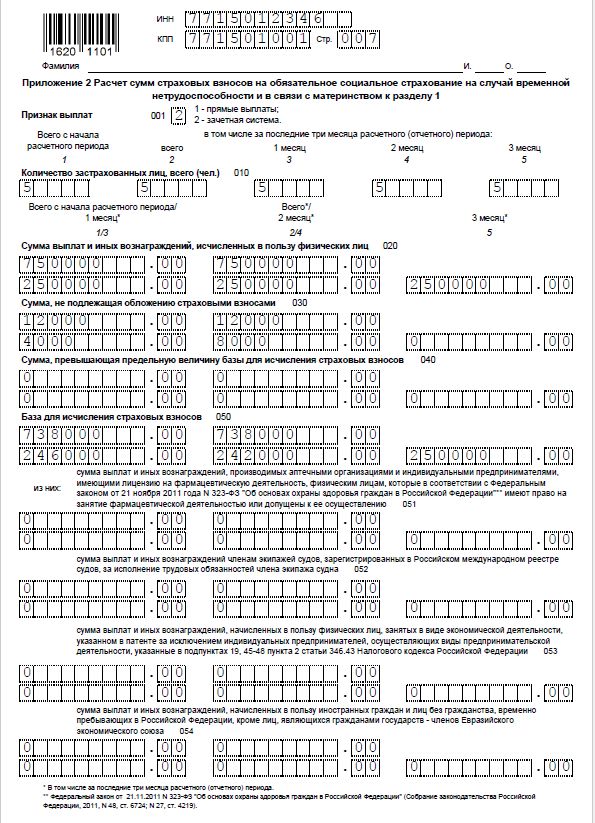

Приложение 2 к разделу 1 |

Приложение посвящено расчету сумм социальных взносов. В поле 001 впишите признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством: |

Данные в таблице 3 формы 4-ФСС |

|

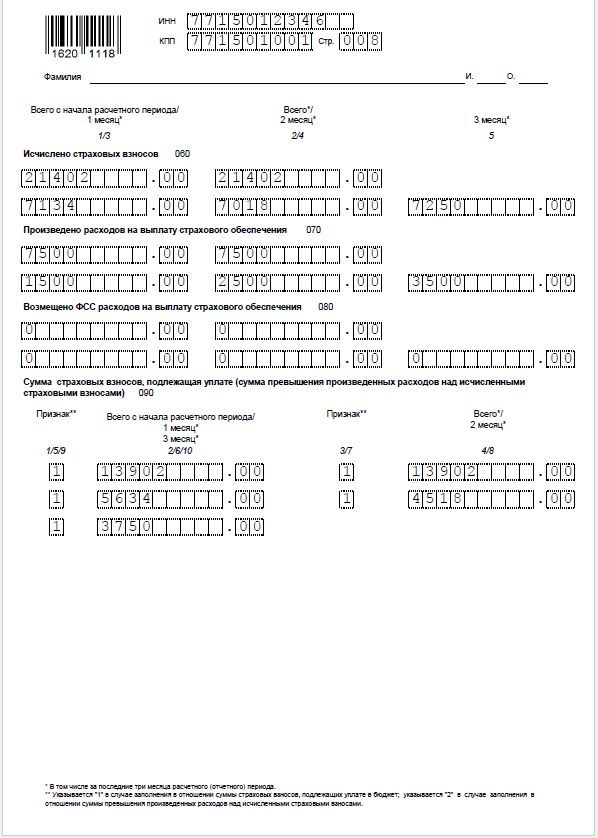

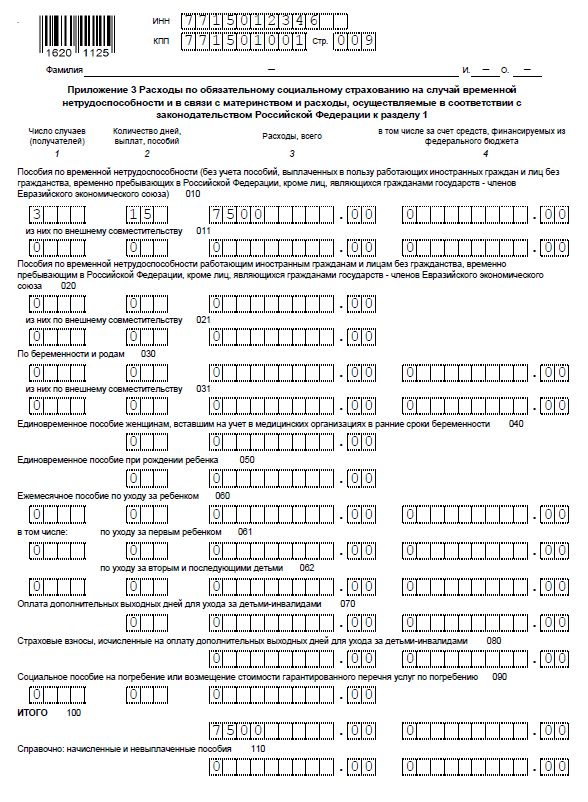

Приложение 3 к разделу 1 |

В приложении указывайте сведения о расходах на цели обязательного социального страхования (если таких расходов не было, приложение не заполняйте) |

Данные в таблице 2 формы 4-ФСС |

|

Приложение 4 к разделу 1 |

В приложении отразите сведения о пособиях, которые финансируют из федерального бюджета (например, чернобыльцам) |

Данные в таблице 5 формы 4-ФСС |

|

Приложение 5 к разделу 1 |

Приложение заполняют только ИТ-организации, которые применяют пониженный тариф страховых взносов |

Данные в подразделе 3.1 РСВ-1 и таблице 4 формы 4-ФСС |

|

Приложение 6 к разделу 1 |

Приложение 6 заполняют: |

Данные в подразделе 3.2 РСВ-1 и таблице 4.1 формы 4-ФСС |

|

Приложение 7 к разделу 1 |

Приложение 7 заполняют некоммерческие организации на упрощенке, которые ведут деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. Эти организации имеют право на пониженные тарифы страховых взносов (подп. 3 п. 2, п. 7 ст. 427 НК РФ) |

Данные в подразделе 3.3 РСВ-1 и таблице 4.2 формы 4-ФСС |

|

Приложение 8 к разделу 1 |

Приложение 8 заполняют предприниматели на патентной системе налогообложения, которые применяют пониженный тариф |

Данные в таблице 4.3 формы 4-ФСС |

|

Приложение 9 к разделу 1 |

В приложении 9 отразите данные об иностранцах, временно пребывающих в России. Обратите внимание: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств из ЕАЭС в этом приложении отражать не нужно |

Расширенная версия тех же данных, что в таблице 3.1 формы 4-ФСС. В форме 4-ФСС не отражали выплаты и страховые взносы, а в новом расчете их выделили обособленно |

|

Приложение 10 к разделу 1 |

Приложение 10 заполняйте, если выплачивали доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд, если одновременно выполняются определенные условия (подп. 1 п. 3 ст. 422 НК РФ) |

Данные в разделе 5 РСВ-1 |

|

Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств» |

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств |

Данные в разделе 1 расчета РСВ-2 |

|

Приложение 1 к разделу 2 |

В приложении 1 указывайте анкетные данные на каждого члена КФХ: Ф. И. О., дату рождения, реквизиты паспорта, когда вступил в КФХ и т. д. |

Данные в разделе 2 расчета РСВ-2. Только раньше не указывали ИНН членов КФХ, а теперь это обязательно |

|

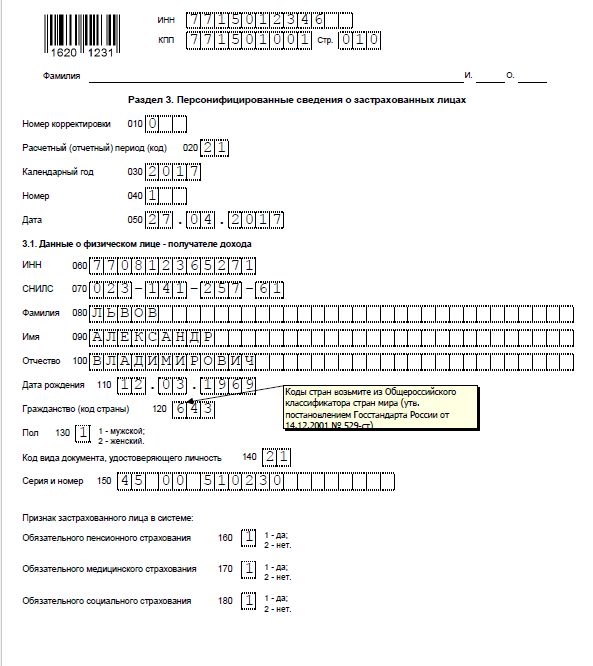

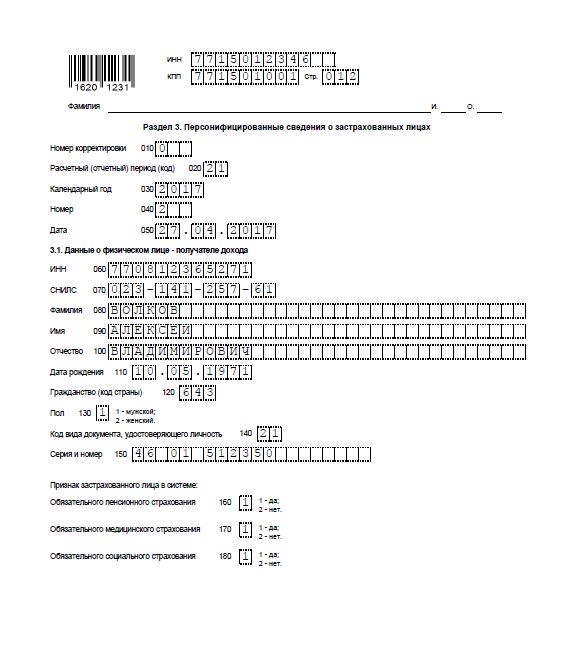

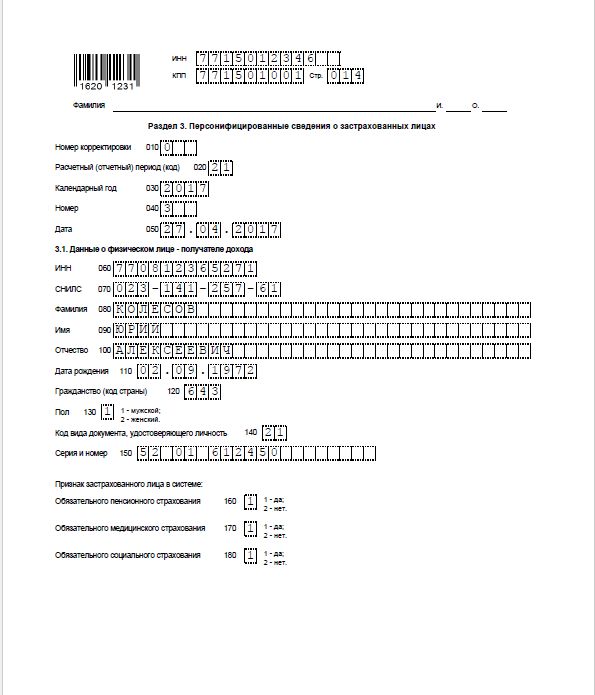

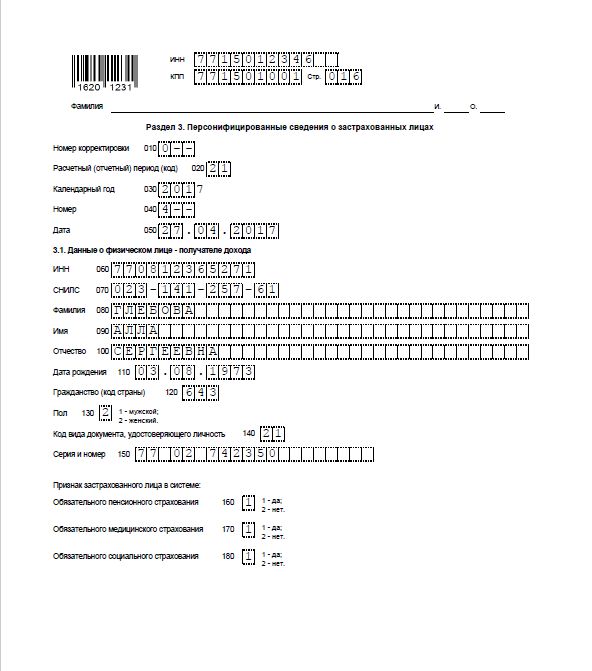

Раздел 3 «Персонифицированные сведения о застрахованных лицах» |

Новый расчет обязаны подавать все страхователи:

Расчет подают независимо от того, вела организация (ИП) деятельность в отчетном периоде или нет. Неважно, начисляли вы застрахованным лицам зарплату и другие выплаты или нет.

Посмотрите, как зачесть или вернуть переплату по взносам:

Новый расчет по взносам подают в ФНС ежеквартально – не позднее 30-го числа следующего месяца. Если срок выпадает на выходной или праздник, его переносят на ближайший рабочий день. С учетом переноса из-за майских праздников, расчет за 1 квартал 2017 года придется подать в инспекцию не позднее 2 мая 2017 года. Сроки сдачи расчета в 2017 года посмотрите в таблице:

|

Период отчета |

Крайний срок сдачи |

|

1 квартал |

2 мая 2017 года |

|

полугодие |

31 июля 2017 года |

|

9 месяцев |

30 октября 2017 года |

|

2017 год |

30 января 2018 года |

Посмотрите сроки сдачи единого расчета по страховым взносам в 2017 году на календаре.

Организации и предприниматели подают расчет:

Об этом сказано в пункте 10 статьи 431 Налогового кодекса РФ.

Посмотрите образцы платежек по взносам с новыми КБК.

Электронный формат расчета утвержден приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

Обособленное подразделение самостоятельно сдает расчет на своих сотрудников, если самостоятельно начисляет вознаграждения сотрудникам. В этом случае подразделение сдает расчет в ИФНС по своему местонахождению. В расчете указывайте КПП обособленного подразделения.

Если обособленное подразделение не отвечает этим критериям, данные о сотрудниках обособленного подразделения включите в расчет по головному отделению организации. В таком же порядке составляйте расчеты по обособленным подразделениям за пределами России. Это следует из положений частей 11 и 14 статьи 431 Налогового кодекса РФ.

Если организация (предприниматель) прекращает деятельность до окончания расчетного периода, расчет сдайте:

Также читайте:

Порядок уплаты страховых взносов с 2017 года регулирует новая 34 глава Налогового кодекса РФ (вместо Закона № 212-ФЗ). Однако правила остались прежними:

|

Что сравниваем |

Старые правила по Закону № 212-ФЗ |

Новые правила с 2017 года по главе 34 Налогового кодекса РФ |

Основание |

|---|---|---|---|

|

База |

От взносов освобождались суточные в размере, который предусмотрен внутренними документами работодателя. Взносы начисляли на сумму сверх этого лимита

|

С 2017 года для суточных действуют те же лимиты, как для НДФЛ. То есть выплата свыше 700 руб. в день облагается взносами при поездках по России. Если это загранкомандировка, то лимит – 2500 руб. |

Пункт 2 статьи 422 Налогового кодекса РФ |

|

Лимиты |

Лимит по пенсионным взносам на общем тарифе – 796 000 руб., по социальным – 718 000 руб. По пенсионным взносам выплаты свыше лимита облагают по ставке 10 процентов, а по социальным – с суммы сверх лимита начислять взносы не нужно

|

Лимит по пенсионным взносам на общем тарифе – 876 000 руб., по социальным – 755 000 руб. По медицинским взносам лимита все так же нет. Для пониженных тарифов выплаты сверх лимита взносами по-прежнему не облагаются

|

Пункты 3–6 статьи 421 Налогового кодекса РФ |

|

Отчетность |

Ежеквартально сдавали в фонды: 4-ФСС – в соцстрах и РСВ-1 – в Пенсионный фонд РФ. Срок для РСВ-1: не позднее 15 числа второго месяца, следующего за истекшим кварталом (электронно – не позднее 20 числа). Срок для 4-ФСС: не позднее 20 числа первого месяца после отчетного квартала (25 числа для электронного расчета) |

Ежеквартально нужно сдавать новый отчет в налоговую инспекцию и 4-ФСС «по травматизму» в соцстрах. Форму РСВ-1 отменили. Срок для расчета в налоговую: не позднее 30 числа месяца, следующего за истекшим кварталом. Первый расчет за I квартал предстоит сдать до 2 мая 2017 года (перенос с 30 апреля). Срок для 4-ФСС: не изменился. Но отчет сдавайте только по взносам на страхование от несчастных случаев и профзаболеваний |

Пункт 7 статьи 431 Налогового кодекса РФ |

|

Сведения персучета |

Сведения по форме СВЗ-М сдают ежемесячно не позднее 10 числа следующего месяца |

Форму СВЗ-М сдавайте ежемесячно не позднее 15 числа следующего месяца. Взамен расчета РСВ-1 ежегодно не позднее 1 марта нужно сдать в ПФР сведения о страховых взносах и страховом стаже. Первый отчет – за 2017 год |

Статья 11 Закона от 1 апреля 1996 № 27-ФЗ |

|

Возмещение денег из ФСС России |

Пособия и другие выплаты за счет фонда страхователи показывают в таблице 2 формы 4-ФСС. Далее фонд проводит камеральную проверку расчета и решает, возмещать пособия или нет |

Выплаченные пособия за счет фонда по-прежнему можно зачесть в счет уплаты страховых взносов в ФСС России. Но механизм действий иной по сравнению с 2016 годом. Сначала вы, как обычно, в каждом месяце взносы на социальное страхование уменьшаете на сумму пособий, которые начислены в этом же месяце. Затем заявляете расходы на выплату страхового обеспечения в едином расчете в ИФНС России. Далее инспекторы сообщают данные в ФСС России. И уже фонд принимает решение – одобрять зачет или нет. Если вам откажут, причину уточните в фонде, ФНС России не будет участвовать в этих разбирательствах |

Пункт 8 статьи 431 Налогового кодекса РФ |

|

Недоимка |

До 2017 года недоимку по страховым взносам взыскивали фонды: ПФР, ФСС России и ФФОМС |

Недоимку по взносам на обязательное пенсионное, социальное и медицинское страхование взыскивают налоговые инспекторы. Это касается и задолженности, которая образовалась до 1 января 2017 года |

Пункт 2 статьи 4 Закона от 3 июля 2016 № 243-ФЗ |

Посмотрите образец расчета за 1 квартал:

Читайте также:

Расчет по страховым взносам НК РФ

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}