С 1 января 2017 года отчитываться по страховым взносам нужно в инспекцию по месту регистрации компании или индивидуального предпринимателя. Исключение – взносы на травматизм. По ним отчет сдают в фонд соцстраха.

Новый расчет по страховым взносам в ФНС впервые нужно сдать уже в апреле. В статье объясним, почему. Также вы найдете форму, пример и образец заполнения расчета по взносам.

Компании и ИП с численностью не более 25 человек вправе сдать новый единый расчет по страховым взносам (ЕРСВ) за 1 квартал 2017 года на бумаге. Остальные – электронном виде. Срок сдачи отчета — не позднее 30-го числа месяца, следующего за отчетным периодом. К ним относятся:

Впервые единый расчет по страховым взносам (ЕРСВ) за 1 квартал 2017 года надо сдать до 2 мая включительно. Ведь 30 апреля выпадает на нерабочий день. Точные сроки сдачи нового расчета по взносам в инспекцию смотрите в таблице ниже. Далее подскажем, как впервые заполнить расчет за I квартал.

|

Период отчета |

Крайний срок сдачи |

|

I квартал 2017 года |

2 мая 2017 года |

|

Полугодие 2017 года |

31 июля 2017 года |

|

9 месяцев 2017 года |

30 октября 2017 года |

|

2017 год |

30 января 2018 года |

Форма нового единого расчета по страховым взносам (ЕРСВ) утверждена приказом ФНС от 10 октября 2016 г. № ММВ-7-11/551. Она состоит из и трех разделов с приложениями – всего 24 листа. Одни нужно заполнить обязательно, другие – только, если есть показатели для них.

Все без исключения компании и предприниматели с наемными работниками представляют:

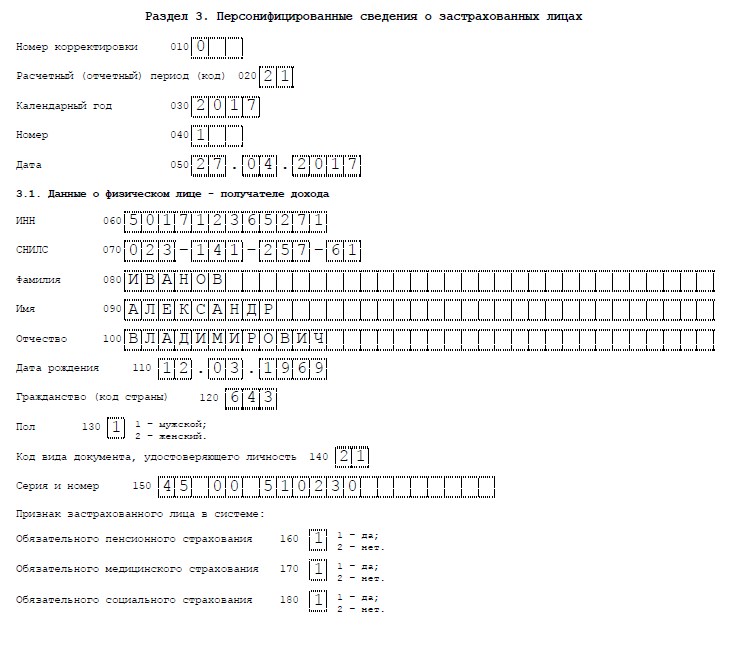

Например, крестьянские хозяйства заполняют также раздел 2 и приложение 1 к нему. В разделе 2 отражают сводные данные о взносах, а в приложении 1 – их расчет за главу и членов хозяйства. Новый расчет с 2017 года сдают и сельхозорганизации, и крестьянские хозяйства. Раньше были две разные формы. Для организаций – РСВ-1, для крестьянских хозяйств – РСВ-2.

2

мая 2017 года

срок сдачи расчета по взносам за I квартал в инспекцию

Расчет заполняйте в рублях и копейках. Базу и сами взносы приводите в целом за отчетный период – квартал, полугодие и т. д. А также отдельно за последний квартал. То есть принцип тот же, что был в расчете РСВ-1. Покажем на примере, как заполнить новый расчет по страховым взносам.

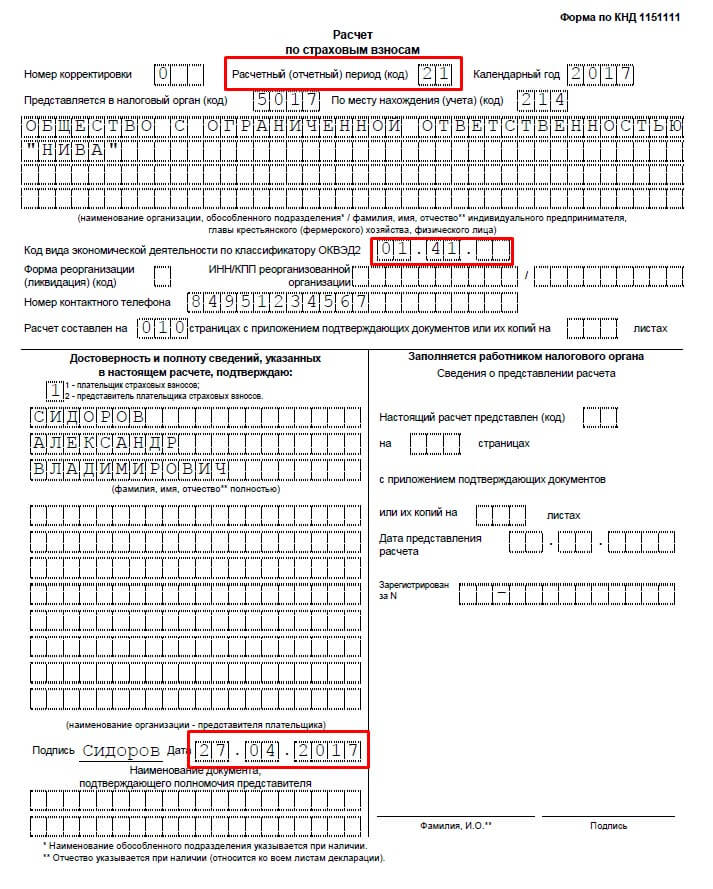

Пример. Как заполнить новый расчет по страховым взносам за I квартал

Среднесписочная численность работников хозяйства за I квартал 2017 года – три человека. Данные о выплатах – в таблице ниже.

|

Ф. И. О. |

Выплаты, руб. |

|||

|

Январь |

Февраль |

Март |

Квартал |

|

|

Иванов |

20 000 |

30 000 |

30 000 |

80 000 |

|

Петров |

40 000 |

40 000 |

40 000 |

120 000 |

|

Сидоров |

40 000 |

40 000 |

40 000 |

120 000 |

|

ИТОГО |

100 000 |

110 000 |

110 000 |

320 000 |

Кроме того, Иванову в марте выдали компенсацию командировочных расходов в сумме 4000 руб., которая не облагается взносами. Суммы начисленных взносов – в таблице ниже.

|

Фамилия |

Пенсионные взносы |

Социальные взносы |

Медицинские взносы |

|---|---|---|---|

|

Иванов |

17 600 (80 000 × 22%) |

2320 (80 000 × 2,9%) |

4080 (80 000 × 5,1%) |

|

Январь |

4400 (20 000 × 22%) |

580 (20 000 × 2,9%) |

1020 (20 000 × 5,1%) |

|

Февраль |

6600 (30 000 × 22%) |

870 (30 000 × 2,9%) |

1530 (30 000 × 5,1%) |

|

Март |

6600 (30 000 × 22%) |

870 (30 000 × 2,9%) |

1530 (30 000 × 5,1%) |

|

Петров |

26 400 (120 000 × 22%) |

3480 (120 000 × 2,9%) |

6120 (120 000 × 5,1%) |

|

Январь |

8800 (40 000 × 22%) |

1160 (40 000 × 2,9%) |

2040 (40 000 × 5,1%) |

|

Февраль |

8800 (40 000 × 22%) |

1160 (40 000 × 2,9%) |

2040 (40 000 × 5,1%) |

|

Март |

8800 (40 000 × 22%) |

1160 (40 000 × 2,9%) |

2040 (40 000 × 5,1%) |

|

Сидоров |

26 400 (120 000 × 22%) |

3480 (120 000 × 2,9%) |

6120 (120 000 × 5,1%) |

|

Январь |

8800 (40 000 × 22%) |

1160 (40 000 × 2,9%) |

2040 (40 000 × 5,1%) |

|

Февраль |

8800 (40 000 × 22%) |

1160 (40 000 × 2,9%) |

2040 (40 000 × 5,1%) |

|

Март |

8800 (40 000 × 22%) |

1160 (40 000 × 2,9%) |

2040 (40 000 × 5,1%) |

|

Итого |

|

|

|

|

Январь |

22 000 |

2900 |

5100 |

|

Февраль |

24 200 |

3190 |

5610 |

|

Март |

24 200 |

3190 |

5610 |

|

Квартал |

70 400 |

9280 |

16 320 |

Воспользуемся условиями примера, который мы рассмотрели выше. Образец заполненеия единого расчета по страховым взносам (ЕРСВ) за 1 квартал 2017 года смотрите ниже.

Как сдавать единый расчет по страховым взносам за обособленные подразделения

Обособленное подразделение отчитывается самостоятельно, если начисляет вознаграждения сотрудникам. Единый расчет по страховым взносам обособленное подразделение отправляет в инспекцию по своему местонахождению, а на титульном листе ставит свой КПП. Если обособленное подразделение не начисляет зарплату, то данные о сотрудниках подразделения включите в расчет по головному офису.

За опоздание с расчетом инспекторы могут оштрафовать хозяйство. А если просрочка составит больше 10 рабочих дней, возможна блокировка счета.

Штраф. Минимальный штраф — 1000 руб. Он возможен только при условии, что сами взносы вы перечислили в бюджет вовремя (п. 1 ст. 119 НК РФ). Если еще и забыли заплатить взносы, которые показали в расчете, штраф за каждый полный или неполный месяц просрочки — 5 процентов от неоплаченной суммы. Максимальный штраф — 30 процентов. Если часть взносов заплатили вовремя, то штраф налоговики рассчитают только от той суммы, которую перечислили позже срока.

Блокировка счета. По мнению Минфина, блокировать счет за расчет по взносам нельзя. Такого основания нет в статье 76 НК РФ (письмо от 12 января 2017 г. № 03-02-07/1/556). Но специалисты ФНС считают, что Налоговый кодекс позволяет блокировать счета в том числе за просрочку отчетности по взносам. Поэтому безопаснее отправить новый расчет в инспекцию заранее (письмо ФНС от 30 декабря 2016 г. № ПА-4-11/25567).

Читайте также:

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}