Чиновники посчитали листы в нулевой отчетности по взносам: какие разделы налоговики ждут от компаний >>>

Расчет по страховым взносам за 2 квартал 2019 года или ЕРСВ сдавать должны все работодатели, которые выплачивают доходы работникам (зарплату, премии, выплаты по договорам и подряда и т. п.). Составляют единый расчет по взносам нарастающим итогом с начала года.

Кроме того, ФНС выпустила ряд писем о том, как отражать сведения о работниках, суточные, выплаты новичкам. Любая ошибка может обернуться штрафом.

Самый простой способ сдать отчет с первого раза — подключиться к «БухСофт». Программа делает отчеты по сотрудникам автоматически. Вручную формировать ничего не надо.

За 2 квартал 2019 года подавать расчет по взносам надо по форме, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этим же приказом утвержден электронный формат.

Бланк расчета состоит из 24 листов. В нем информация обо всех взносах, кроме взносов на травматизм. Перед отправкой ЕРСВ в налоговую инспекцию, сверьте выплаты из раздела 1 с доходами в 6-НДФЛ. На камеральной проверке инспекторы сделают то же самое. Расхождения в расчетах возможны только в двух случаях. О них редакция журнала «Главбух» рассказала в статье «Два вида выплат, из-за которых расчет по взносам не сойдется с 6-НДФЛ».

Чиновники считают, что кодекс не освобождает компанию от сдачи нулевых расчетов. Это касается даже тех компаний, которые не ведут деятельность. ФНС перечислила минимальный набор листов, которые обязаны представлять в налоговую все организации: титульный лист, разделы 1 и 3, подразделы 1.1 и 1.2, а также приложение 2 к разделу 1. Подраздел 3.2 заполнять не нужно.

Расчет по страховым взносам компании сдают ежеквартально. Даже если в каком-то из кварталов у них не было сотрудников и взносы за них не платили..

Если организация не подала в ИФНС нулевой расчет страховых взносов, налоговые инспекторы начислят штраф 1000 руб. (п. 1 ст. 119 НК, письма Минфина от 18.06.2018 № 03-15-05/41578 и от 24.03.2017 № 03-15-07/17273). Также ИФНС вправе заблокировать счет за опоздание с расчетом по страховым взносам.

В расчете по страховым взносам титульный лист и три основных раздела. В свою очередь, они состоят из подразделов и приложений. Среди этих составляющих отчета есть те, что заполнять обязательно, остальные надо включить в отчет, только если у компании или ИП есть для них показатели.

|

Лист (раздел) |

Кто заполняет |

|---|---|

|

Титульный лист |

Все |

|

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» |

Физлица, которые не являются индивидуальными предпринимателями и не указали свой ИНН |

|

Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 |

Все организации и предприниматели, которые выплачивали доходы физлицам |

|

Раздел 2 и приложение 1 к разделу 2 |

Главы крестьянских фермерских хозяйств |

|

Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 |

Организации и предприниматели, которые платят взносы по дополнительным тарифам |

|

Приложения 5–8 к разделу 1 |

Организации и предприниматели, которые применяют пониженные тарифы |

|

Приложение 9 к разделу 1 |

Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

|

Приложение 10 к разделу 1 |

Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

|

Приложения 3 и 4 к разделу 1 |

Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. |

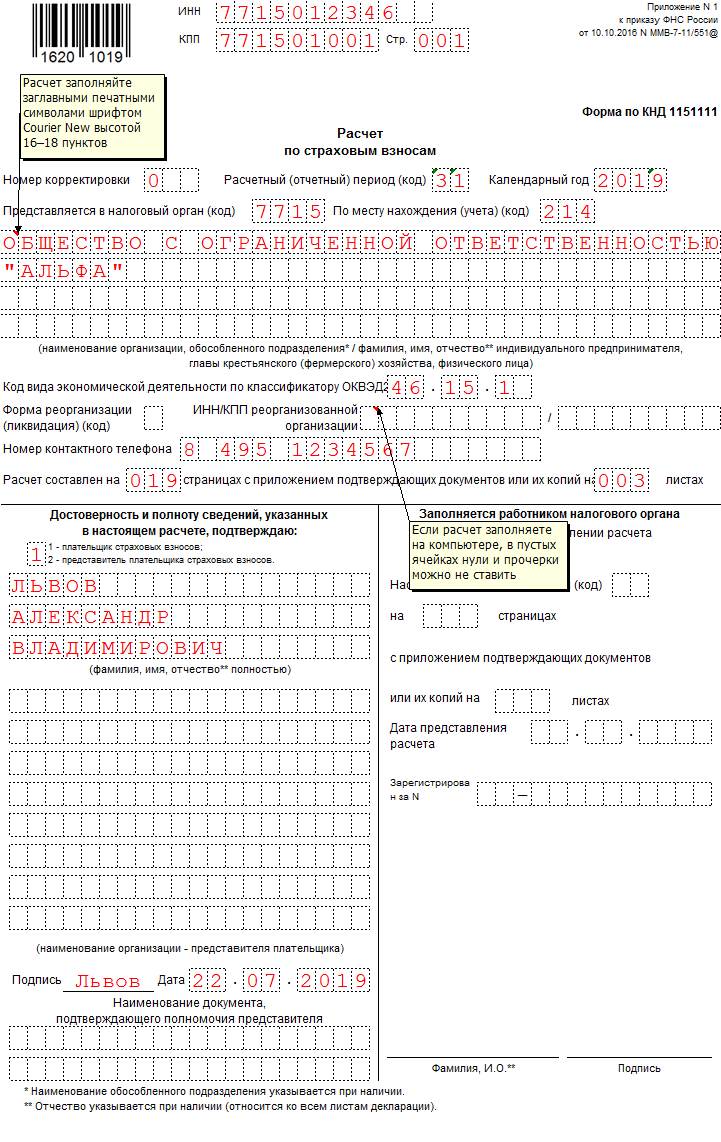

На титульном листе блок «Заполняется работником налогового органа» оставьте пустым. Остальные поля заполните, если для них есть показатели. Приведите ИНН и КПП организации либо ее обособленного подразделения, если его наделили правом самостоятельно платить страховые взносы. На титульном листе также приведите код периода, за который отчитываетесь, и год. Для 2 квартал 2019 года код будет 31.

В поле «Представляется в налоговый орган (код)» укажите код налоговой инспекции, в которую сдаете расчет. В поле «По месту нахождения (учета)» укажите код, который зависит от того, куда вы сдаете отчетность. Сверьтесь с таблицей ниже.

Коды места представления расчета по страховых взносам

|

Код |

Значение |

|---|---|

|

112 |

По месту жительства физлица, которое не является предпринимателем |

|

120 |

По месту жительства индивидуального предпринимателя |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

217 |

По месту учета правопреемника российской организации |

|

222 |

По месту учета российской организации по месту нахождения обособленного подразделения |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в России |

|

350 |

По месту учета международной организации в России |

При заполнении титульного листа единого отчета по страховым взносам укажите также наименование организации, то есть ее название. Приведите основной код ОКВЭД и ФИО человека, который подписал ЕРСВ. Рядом поставьте дату подписания.

Как составить расчет по страховым взносам

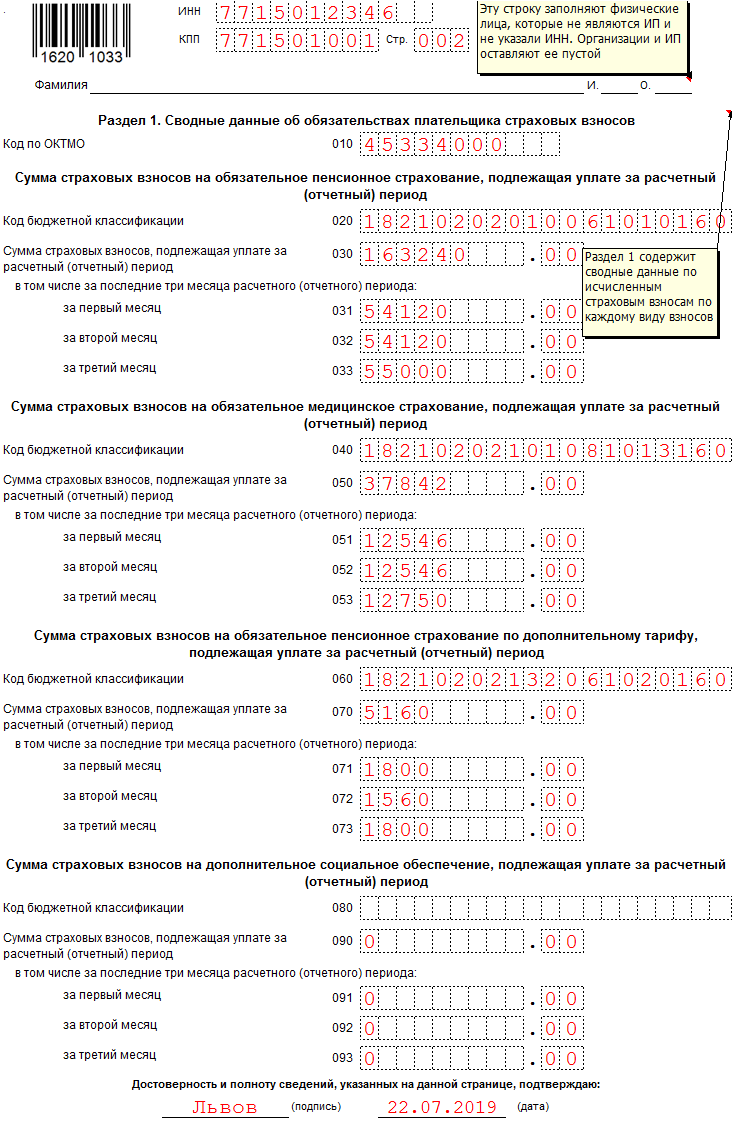

В разделе 1 расчета приведите КБК для сумм, на которые перечисляли платежи. Образец заполнения — ниже. Бухгалтерская программа может подтянуть в раздел 1 неправильные коды. Эту ошибку заметить сложно. Ведь КБК состоят из 20 знаков.

Например, если сдать отчетность с неправильными кодами, начисления и платежи в базе инспекции окажутся на разных лицевых карточках. Причем на лицевой карточке с КБК для старых отчислений у компании появится недоимка, на которую инспекция автоматически станет начислять пени. А на нужном КБК будет переплата. Чтобы исправить ситуацию, придется подавать уточненку с верными КБК.

Узнать верный КБК поможет специальный сервис от Системы Главбух. Воспользоваться прямо сейчас >>>

Лекцию про опасные ловушки в расчете по взносам, смотрите в Высшей школе Главбуха в курсе «Рекомендации для отчетности по зарплате» в программе «Всероссийская аттестация бухгалтеров – 2019».

Приведите также общие суммы взносов по каждому виду страхования. Ведь их компания начисляет нарастающим итогом с начала года, и таким же образом их нужно показывать в новой форме отчета.

Само приложение 1 к разделу 1 состоит из подразделов 1.1, 1.2, 1.3 и 1.4. Обязательными являются подразделы 1.1 и 1.2, остальные заполняйте только при наличии показателей – они касаются дополнительных тарифов по пенсионным платежам.

В подразделе 1.1 покажите вычисление базы на обязательное пенсионное страхование. По строке 010 укажите число застрахованных лиц. По строке 020 – количество сотрудников с доходов которых начислили обязательные пенсионные суммы. По строке 021 – количество тех, чьи выплаты перевалили за лимит для пенсионных отчислений.

По строке 030 покажите выплаты физлицам. Но отражайте не все суммы, а только те, что являются объектом обложения. Например. выплаты по договору аренды включать в строку 030 не надо.

В строке 040 должны быть доходы, которые освобождаются от обложения по статье 422 НК РФ. Это, к примеру, пособия, компенсации.

Подраздел 1.2 заполняйте в аналогичном порядке, только для медицинских взносов. Некоторые компании и ИП применяют пониженный тариф – 0 процентов. Это не означает, что подраздел можно не заполнять. Сотрудников все равно включайте в количество застрахованных лиц и в количество лиц, с выплат которым вы начислили суммы в ФФОМС.

В подразделе 1.3 показывают расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу. Это актуально для отдельных категорий плательщиков взносов из статьи 428 НК.

Социальные отчисления по временной нетрудоспособности и в связи с материнством отразите в приложении 2 к разделу 1 расчета. Поставьте сразу признак:

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Положительный результат – это взносы к уплате. Данную сумму укажите в соответствующей графе с кодом признака «1». Если по формуле результат отрицательный, у вас расходы превысили сумму страховых взносов. Эту сумму отразите с кодом признака «2». Показатель отражайте без знака минус.

Суммы в строке 090 перенесите в раздел 1: с кодом признака «1» – в строки 110–113, а с кодом признака «2» – в строки 120–123.

В отчетах не приводите отрицательные суммы начисленных взносов. Такие данные ПФР не сможет отразить на индивидуальных лицевых счетах работников.

Если учетная программа заполнит отчет с минусами и он попадет в инспекцию, нужно представить уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793). Подробнее об этом читайте в материале "Уберите все минусы из расчета по взносам".

Часто расходы на выплату пособий в компании превышают начисленные взносы. Многие компании разницу отражают по строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Но это ошибка.

Налоговики подсказали, как в таком случае заполнить форму. Укажите признак строки 090:

По словам чиновников, компании часто игнорировали эти правила. В расчетах они писали отрицательные суммы взносов с кодом 1. Эту ошибку инспекторы просят исправить. Продублируйте в уточненку все сведения из первичного отчета.

В строке 090 приложения 2 к разделу 1 проставьте положительные значения сумм с кодом 2. Проверьте, чтобы в строках 110-123 раздела 1 тоже стояли положительные цифры.

Проверьте расчет страховых взносов по формулам ФНС

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств (далее – КФХ). Раздел содержит данные о взносах к уплате в бюджет по данным глав КФХ.

В строке 010 укажите код ОКТМО. Берите код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого платите страховые взносы.

По строкам 020 и 030 укажите КБК по взносам на пенсионное страхование и сумму пенсионных взносов к уплате. По строкам 040 и 050 приведите КБК по медицинским взносам и сумму взносов к уплате. Так предусмотрено пунктами 20.1–20.7 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

В разделе 3 расчета в 2019 году отражайте индивидуальные сведения сотрудников. На каждого работника заполните отдельный раздел 3. Покажите здесь:

Как отражать сведения о сотрудниках в расчете по взносам, читайте в материале "Налоговики указали на ошибки в расчетах по взносах".

В строках 160, 170 и 180 – признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом.

Если вы применяете пониженный тариф и страховые взносы на социальное и медицинское страхование начисляете по ставке 0 процентов, признак застрахованного лица в строках 170 и 180 ставьте «1». Несмотря на то что суммы начисляете по нулевому тарифу, сотрудники являются застрахованными в системе социального и медицинского страхования.

Некоторые коллеги пересчитывали выплаты и взносы сотрудников за предыдущие кварталы. Например, из-за болезни работников. Пересчитанные суммы надо было отразить в уточненке за эти кварталы. Но бухгалтеры показывали их в текущем отчете. То есть в периоде, когда пересчитали начисления.

Из-за этого в раздел 3 отчета попали отрицательные цифры по сотрудникам. ПФР не может разнести такие сведения на лицевых счетах физлиц, поэтому налоговики просят исправить отчетность.

За 2 квартал 2019 года расчет представляют в ИФНС по адресу регистрации компании. Для обособленных подразделений действует особое правило. Если руководитель наделил обособку полномочиями самостоятельно платить сотрудникам зарплату и прочие суммы, а также перечислять суммы с вознаграждений, то сдать отчет надо по месту учета подразделения (п. 7 ст. 431 НК РФ, письмо ФНС России от 9 марта 2017 г. № БС-4-11/4211).

Сдать отчетность в ИФНС в 2019 году можно одним из двух способов:

Электронный формат расчета утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Налоговики принимают бумажный бланк и только потом проверяют, все ли в порядке с персучетом. Если есть ошибки в персональных данных или отчисления по всем разделам 3 расходятся с пенсионными суммами из раздела 1, компании отправляют уведомление.

На то, чтобы исправить ошибки, у организации есть десять рабочих дней с даты, когда налоговики направили такое уведомление (п. 7 ст. 431 НК РФ). По общему правилу любое письмо считают полученным спустя шесть рабочих дней со дня, когда его выслали налоговики.

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту<

<

{kind=link}

{kind=link}