Составить и сдать отчет о движении денежных средств по форме 4 за 2017 год обязательно, если организация крупная или средняя. Представить отчет нужно в налоговую инспекцию и статистику не позднее 2 апреля 2018 года (подп. 5 п. 1 ст. 23 НК РФ и ч. 1 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Малые компании вправе составить отчет о движении денежных средств для внутренних целей.

Напомним, что крупные и средние организации включают в бухгалтерскую отчетность:

Малый компании обязаны заполнять и сдавать только две формы: бухгалтерский баланс и отчет о финансовых результатах. Остальные отчеты они формируют для собственных целей.

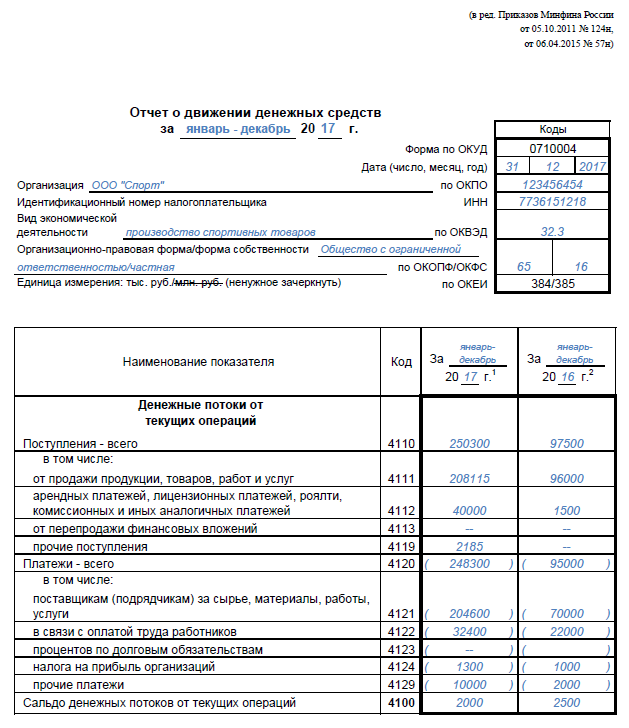

Отчет о движении денежных средств – форма 4 утверждена приказом Минфина от 02.07.2010 № 66н. Бланк отчета дан в приложении № 2 к приказу.

Обратите внимание на следующий момент. В форме кроме показателей запишите коды строк. Эти коды приведены в приложении № 4 к приказу № 66н.

Отчет о движении денежных средств (форма 4) за 2017 год заполняйте за период с 1 января по 31 декабря включительно. Кроме показателей за 2017 год включите в отчет аналогичные показатели за 2016 год (п. 10 и 13 ПБУ 4/99 «Бухгалтерская отчетность организации»).

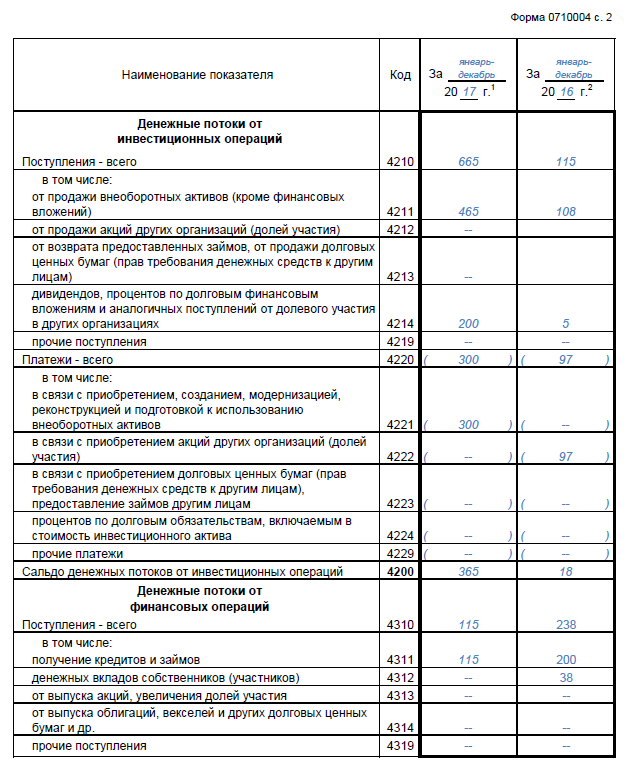

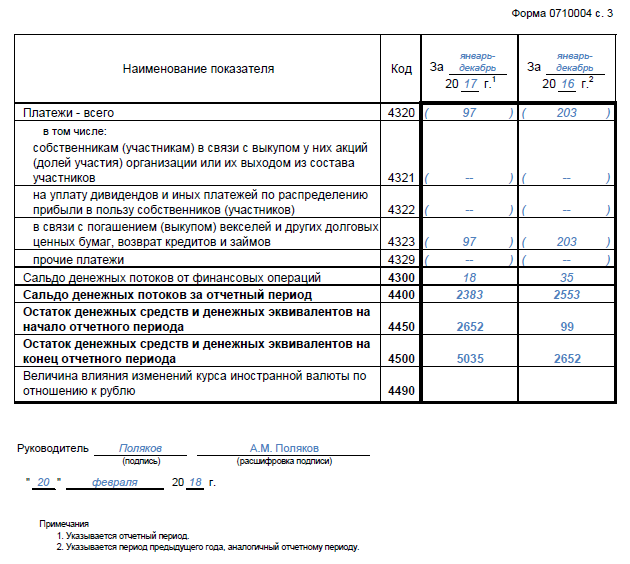

Порядок заполнения отчета утвержден в ПБУ 23/2011 «Отчет о движении денежных средств». Отчет состоит из трех разделов. В них приведете данные о денежных потоках от трех видов деятельности:

В отчете запишете все поступления и платежи компании, а также остатки на начало и конец. Показатели определяйте кассовым методом. Не включайте в отчет

Отчет заполняйте в тысячах или миллионах рублей в зависимости от объема финансовых потоков.

| Название показателя | Схема расчета* | Код строки |

|---|---|---|

| Денежные потоки от текущих операций | ||

| Поступления всего | Строка 4111 + 4112 + 4113 + 4119 | 4110 |

| от продажи продукции, работ и услуг | Дт 50, 51, 52, 55 Кт 62 Дт 51 Кт 57 Остаток по счету 57 | 4111 |

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | Дт 50, 51, 52, 55 Кт 76 в части, касающейся поступлений от аренды, лицензионных платежей, роялти и комиссионных | 4112 |

| от перепродажи финансовых вложений | Дт 50, 51, 52, 55 Кт 76 в части, касающейся поступлений от перепродажи финансовых вложений | 4113 |

| прочие поступления | Дт 50, 51, 52, 55 Кт 68, 69, 70, 71, 73, 98, 91 субсчет «Прочие доходы» и прочие поступления от текущей деятельности, не включенные в предыдущие строки | 4119 |

| Платежи всего | Строка 4121 + 4122 + 4123 +4124 + 4129 | 4120 |

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | Д 60 Кт 50, 51, 52, 55 | 4121 |

| в связи с оплатой труда работников | Д 70, 68 «Расчеты по НДФЛ», 69 Кт 50, 51 | 4122 |

| процентов по долговым обязательствам | Д 66, 67 Кт 51, 52 | 4123 |

| налога на прибыль организаций | Д 68 субсчет «Расчеты по налогу на прибыль» Кт 51 | 4124 |

| прочие платежи | Дт 68 (кроме субсчета «Расчеты по налогу на прибыль»), 71, 73, 91 субсчет «Прочие расходы» Кт 50, 51, 52, 55 и прочие расходы по текущей деятельности, не включенные в предыдущие строки | 4129 |

| Сальдо денежных потоков от текущих операций | Строка 4110-4120 | 4100 |

| Денежные потоки от инвестиционных операций | ||

| Поступления всего | Строка 4211 + 4212 + 4213 + 4214 + 4219 | 4210 |

| от продажи внеоборотных активов (кроме финансовых вложений) | Дт 50, 51, 52 Кт 62, 76 в части поступлений от продажи внеоборотных активов

| 4211 |

| от продажи акций других организаций (долей участия) | Дт 50, 51, 52 Кт 76 в части поступлений от продажи акций и долей

| 4212 |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | Дт 50, 51, 52 Кт 58, 73, 76 в части поступлений от возврата займов и продажи долговых ценных бумаг

| 4213 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | Дт 50, 51, 52 Кт 76 в части поступлений от дивидендов и процентов

| 4214 |

| прочие поступления | Дт 50, 51, 52 Кт 76 прочие поступления от инвестиционной деятельности, не включенные в предыдущие строки | 4219 |

| Платежи всего | Строка 4221 + 4222 + 4223 +4224 + 4229 | 4220 |

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | Д 60 и 76 Кт 50, 51, 52 в части оплаты, касающейся внеоборотных активов | 4221 |

| в связи с приобретением акций других организаций (долей участия) | Д 58 субсчет «Паи и акции», Дт 58 субсчет «Вклады по договору простого товарищества» Кт 50, 51,52 | 4222 |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | Дт 58 субсчет «Долговые ценные бумаги», 58 субсчет «Предоставленные займы», 76, 73 Кт 50, 51, 52 в части предоставленных займов и оплаты ценных бумаг | 4223 |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | Д 66, 67 Кт 50, 51, 52 в части оплаты процентов, включаемых в стоимость инвестиционного актива | 4224 |

| прочие платежи | Дт 60, 76 Кт 50, 51, 52 и прочие расходы по инвестиционной деятельности, не включенные в предыдущие строки | 4229 |

| Сальдо денежных потоков от инвестиционных операций | Строка 4210-4220 | 4200 |

| Денежные потоки от финансовых операций | ||

| Поступления всего | Строка 4311 + 4312 + 4313 + 4314 + 4319 | 4310 |

| получение кредитов и займов | Дт 50, 51, 52 Кт 66, 67

| 4311 |

| денежных вкладов собственников (участников) | Дт 50, 51Кт 75 субсчет «Расчеты по вкладам в уставный капитал»

| 4312 |

| от выпуска акций, увеличения долей участия | Дт 50, 51, 52 Кт 76 в части поступлений от выпуска акций и долей участия

| 4313 |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | Дт 50, 51, 52 Кт 76 в части поступлений от выпуска долговых ценных бумаг

| 4314 |

| прочие поступления | Дт 50, 51, 52 в части прочих поступлений от финансовых операций | 4319 |

| Платежи всего | Строка 4321 + 4322 + 4323 + 4229 | 4320 |

| собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | Дт 75 субсчет «Расчеты по вкладам в уставный капитал» Кт 50, 51

| 4321 |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | Дт 75 Кт 51 | 4322 |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | Дт 66, 67, 76 Кт 50, 51, 52 в части оплаты за погашенные или выкупленные ценные бумаги и возвращенные кредиты и займы | 4323 |

| прочие платежи | Дт 76 Кт 50, 51, 52 и прочие расходы по финансовой деятельности, не включенные в предыдущие строки | 4329 |

| Сальдо денежных потоков от текущих операций | Строка 4310-4320 | 4300 |

| Сальдо денежных потоков за отчетный период | Строка 4100 + 4200 + 4300 | 4400 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | Суммарный остаток на 1 января по счетам 50, 51, 52, 55 и 57 | 4450 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | Строка 4450 + 4400 + 4490 | 4500 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | Сумма курсовых разниц, которые образовались в результате изменения курсы валют с даты операций до даты заполнения отчета | 4490 |

* Дт – дебетовый оборот, Кт – кредитовый оборот по счетам бухучета за отчетный период.

{kind=link}

{kind=link}

{kind=link}