Бухгалтер начислил и выдал зарплату или премию в одном квартале, а срок перечисления налога приходится на другой квартал. Включать данные в раздел 2 6-НДФЛ за квартал, когда доход начислен и выплачен, – ошибка. Но налоговики не считают ее критичной. Учреждение заплатило налог вовремя, и бюджет не пострадал. Уточненку можно не подавать.

Главное – не включать эти данные в раздел 2 6-НДФЛ за следующий отчетный период. Иначе сумма дважды попадет в карточку расчетов с бюджетом и налоговики потребуют заплатить недоимку.

Сотрудники института получили зарплату 31 марта. В тот же день бухгалтерия удержала и перечислила в бюджет НДФЛ.

Бухгалтер отразил мартовскую зарплату в разделе 2 расчета за I квартал. Это ошибки в 6-НДФЛ. 1 апреля 2017 года выпало на выходной день, поэтому крайний срок перечисления налога в 6-НДФЛ – дата перечисления (3 апреля). Это уже II квартал. Значит, выплату нужно было показать в 6-НДФЛ за полугодие. Уточненка не требуется. В разделе 2 отчета за полугодие зарплату за март показывать также не надо.

Сотруднику, который принес уведомление на имущественный вычет по НДФЛ, налог надо пересчитать с начала года. Но уточненный расчет 6-НДФЛ за прошлые кварталы не нужен (письмо ФНС России от 12 апреля 2017 г. № БС-4-11/6925). Просто укажите в строке 030 сумму вычета, а в строке 090 – сумму возвращенного налога.

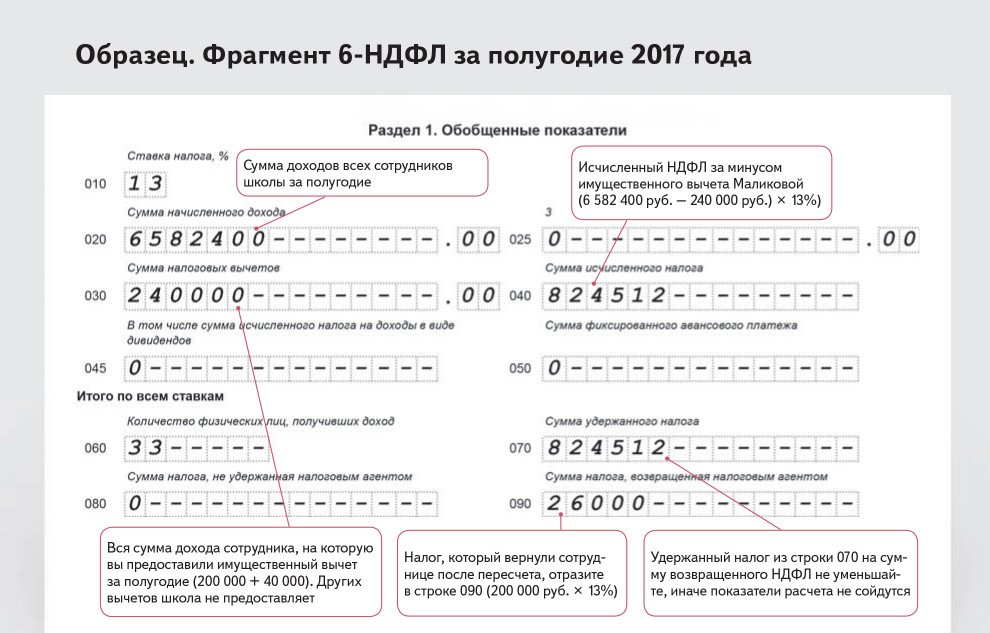

Сотрудник может принести в бухгалтерию уведомление на имущественный вычет в любое время. Допустим, это произошло в июне. Тогда предоставьте вычет на все доходы начиная с января (письмо Минфина России от 16 марта 2017 г. № 03-04-06/15201). Налоговики объяснили, как отразить в отчетности налог, который вы пересчитали во II квартале 2017 года. Уточнять 6-НДФЛ за I квартал не нужно.

Ведь пересчет налога – не ошибки в 6-НДФЛ, а новое обстоятельство. Отразите эту операцию в 6-НДФЛ за полугодие. Внесите сумму вычета в строку 030 раздела 1. Налог, который вы вернули сотруднику после пересчета НДФЛ, укажите по строке 090. При этом удержанный налог из строки 070 на эту сумму не уменьшайте. Как отразить в 6-НДФЛ за полугодие имущественный вычет, смотрите на примере.

Тренер спортивной школы Е.М. Маликова в июне 2017 года принесла уведомление на имущественный вычет.

С января по май 2017 года бухгалтер начислил ей 200 000 руб. доходов и удержал 26 000 руб. НДФЛ (200 000 руб. × 13%). После пересчета вся эта сумма оказалась излишне уплаченной. Учреждение вернуло Маликовой переплату на счет по заявлению. За июнь тренеру начислили еще 40 000 руб., при этом налог не удерживали. Как бухгалтер заполнил 6-НДФЛ за полугодие, смотрите в образце.

Инспекторы не требуют уточненку, если у сотрудника изменился налоговый статус. Например, в IV квартале сотрудник стал налоговым резидентом и его статус в этом налоговом периоде уже не изменится.

Бухгалтер пересчитает НДФЛ по ставке 13 процентов. В расчете за год он не будет заполнять раздел 1 для ставки 30 процентов. Аналогичный порядок соблюдайте и при обратной перемене статуса – с резидента на нерезидента. В этом случае доход и налог отразите в разделе 1 только со ставкой 30 процентов.

Читайте также:

Новая форма 6-НДФЛ с 2018 года

Учтите особенность в заполнении 6-НДФЛ, если статус изменился в первой половине года и может поменяться еще раз. По мнению ФНС, в таком случае НДФЛ до конца года пересчитывать не надо. Просто применяйте новую ставку с момента, когда статус изменился. В разделе 1 расчета 6-НДФЛ за текущий квартал указывайте две ставки: 30 и 13 процентов.

Сотрудник стал резидентом в июне. С этого месяца он платит НДФЛ по ставке 13 процентов.

В разделах 1 расчетов за полугодие и 9 месяцев 2017 года будет две ставки: 30 и 13 процентов. По итогам года бухгалтер пересчитает налог сотрудника. В годовом отчете в разделе 1 останется только ставка 13 процентов.

Читайте также: 6-НДФЛ - когда начали сдавать первый раз

{kind=link}