Справочник по 6-НДФЛ от Системы Главбух поможет без ошибок заполнить отчет.

Как изменится работа бухгалтера во II полугодии 2020 года – читайте в Системе Главбух

Форму 6-НДФЛ за 2020 год заполняйте на том же бланке, что использовали при отчете за предыдущие периоды. Он не изменился. Бланк берите из приказа ФНС от 14.10.2015 № ММВ-7-11/450. Приказ № ММВ-7-11/450 также регулирует и порядок заполнения формы. 30 июля 2020 года - последний день, когда можно сдать расчет 6-НДФЛ за 1 квартал.

В форме 6-НДФЛ есть титульный лист и два раздела. Расскажем основные правила, как заполнить 6-НДФЛ за 1 квартал 2020 года.

Титульный лист. Запишите все необходимые реквизиты. В строке «Номер корректировки» поставьте 000, если заполняете исходный расчет. В корректировочном расчете укажите номер корректировки.

В строке «Порядок представления (код)» запишите 21, поскольку отчитываетесь за первый квартал.

Раздел 1. В разделе 1 запишите данные о доходах, начисленном и удержанном налоге за отчетный период. Раздел 1 вы заполняете нарастающим итогом с начала года.

Раздел 2. В раздел 2 внесите выплаты за три последних месяца отчетного периода, то есть за январь – март 2020 года. Выплаты отражаете в отдельных блоках. При этом ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет по правилам НК. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог, значения не имеет.

Построчный порядок заполнения 6-НДФЛ

Если на компанию не распространялись указы Президента о нерабочих днях, и она работала в конце марта и апреле, включите зарплату за март в разделы 1 и 2 расчета 6-НДФЛ за I квартал. Если же компания не работала, то в расчете за I квартал покажите мартовскую зарплату только в разделе 1. В раздел 2 она попадет, когда будете составлять отчет за полугодие.

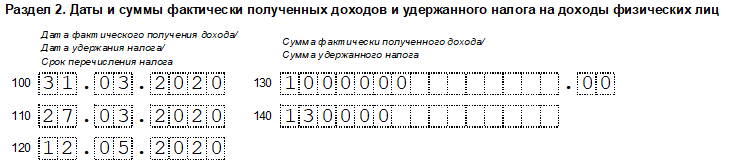

Пример 1. Как отразить в 6-НДФЛ зарплату, которую выдали 27 марта

Бухгалтер начислил зарплату за март — 1 000 000 руб. и выплатил деньги 27 марта. В этот же день удержал НДФЛ в размере 130 000 руб. Вариант отражения в 6-НДФЛ зависит от того, работала или не работала компания. Если компания работала в обычном режиме в нерабочие дни, включите зарплату в разделы 1 и 2 за I квартал 2020 года. В разделе 1 расчета за I квартал отразите ее в строке 020 расчета, а НДФЛ с нее — в строках 040 и 070. Бухгалтер заполнит раздел 2 расчета в следующем порядке:

Если компания не работала, то в разделе 1 расчета за I квартал 2020 года отразите зарплату за март в строке 020, а НДФЛ с нее — в строках 040 и 070. В разделе 2 эту зарплату покажете, когда будете делать отчет за полугодие. Бухгалтер заполнит раздел 2 расчета так:

Если на компанию не распространялись требования указа Президента, и она работала в нерабочие дни, то включите отпускные в разделы 1 и 2 6-НДФЛ за I квартал. Если же компания не работала, то отразите отпускные в марте в строке 020 расчета, а НДФЛ с них — в строках 040 и 070. В разделе 2 покажете их, когда будете делать отчет за полугодие.

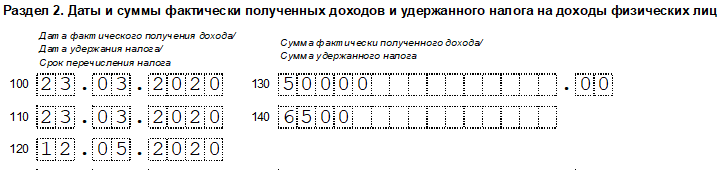

Пример 2. Как заполнить в 6-НДФЛ отпускные, которые выплатили в марте

Бухгалтер 23 марта 2020 года выплатил отпускные — 50 000 руб. В этот же день удержал НДФЛ в размере 6500 руб. Вариант отражения в 6-НДФЛ зависит от того, работала или не работала компания. Если компания работала в обычном режиме в нерабочие дни, включите отпускные в разделы 1 и 2 за I квартал 2020 года. В разделе 1 расчета за I квартал 2020 года отразите отпускные в строке 020 расчета, а НДФЛ с нее — в строках 040 и 070. Бухгалтер заполнит раздел 2 расчета в следующем порядке:

Если в вашей организации более 10 получателей дохода, вы обязаны отослать форму 6-НДФЛ в налоговую в электронном виде через интернет. Если отчитаетесь на бумаге, грозит штраф 200 руб. (ст. 119.1 НК).

Если вы выплатили доходы 10 лицам или меньше, то выбирайте сами, как удобнее отчитываться. Вы можете заполнить 6-НДФЛ на бумаге и принести лично в налоговую инспекцию или отправить по почте, либо отослать 6-НДФЛ в электронном виде через интернет.

Напомним, что до 2020 года налоговые агенты должны были ориентировать на 25 человек - получателей дохода. Изменения в прошлый порядо сдачи отчетности внес Федеральный закон от 29.09.2019 № 325-ФЗ.

Если ваша организация не выплачивала доходы физикам, нулевую 6-НДФЛ заполнять не нужно (письмо ФНС от 16.11.2018 № БС-4-21/22277@). Подайте в ИФНС письмо о том, что вы не выплачивали доходы и не выполняли обязанности налогового агента.

Отправьте отчет в ИФНС по месту нахождения организации или по месту жительства предпринимателя. Если у компании есть обособленные подразделения, то придется сдавать несколько расчетов 6-НДФЛ.

Доходы работников подразделения отразите в отдельной форме 6-НДФЛ и подайте эту форму в ИФНС по месту регистрации подразделения (п. 2 ст. 230 НК).

Предприниматели подают расчет 6-НДФЛ по месту жительства и по месту ведения деятельности в зависимости от системы налогообложения. Чтобы разобраться, куда предпринимателю сдавать отчет, смотрите таблицу ниже.

|

Кто и где получает доходы |

Куда сдавать 6-НДФЛ |

|

сотрудники предпринимателя на ОСНО или УСН |

в инспекцию по месту жительства ИП. При этом неважно, где предприниматель ведет деятельность: по местожительству или нет. Основание: п. 1 ст. 83, ст. 11, п. 2 ст. 230 НК |

|

сотрудники предпринимателя на ЕНВД |

в инспекцию по месту ведения деятельности. Это налоговая инспекция, в которую ИП подал заявление и встал на учет как плательщик ЕНВД. Основание: абз. 5 п. 2 ст. 230 НК |

|

сотрудники предпринимателя на ПСН |

в инспекцию по месту ведения деятельности. Это налоговая инспекция, в которую ИП подал заявление и встал на учет как плательщик ПСН. Основание: абз. 5 п. 2 ст. 230 НК |

|

сотрудники предпринимателя, который совмещает УСН и ЕНВД |

в инспекцию по месту жительства ИП – по доходам сотрудников, занятых в деятельности на УСН; в инспекцию по месту ведения деятельности – по доходам сотрудников, занятых в деятельности на ЕНВД. Основание: п. 1 ст. 83, ст. 11, абз. 1 и 5 п. 2 ст. 230 НК, письма Минфина от 26.06.2019 № 03-04-05/46818, от 27.07.2018 № 03-11-11/53003, вопрос 8 письма ФНС от 01.08.2016 № БС-4-11/13984 |

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту{kind=link}

{kind=link}

{kind=link}

{kind=link}