В чем часто ошибаются: Не прописывают в сопроводительных документах, какие конкретно информационные услуги будут предоставлены и какую пользу они принесут компании.

Когда понадобятся документы

На вопрос, к каким расходам налоговые инспекторы наиболее подозрительны, можно смело ответить: к маркетинговым и консалтинговым. Законодательство разрешает учитывать их при расчете налога на прибыль (подп. 27 п. 1 ст. 264 Налогового кодек- са РФ). Но, возможно, из-за того, что информационные услуги часто используют для оптимизации налоговых платежей, инспекторы ставят под сомнение реальность подобных сделок. В итоге расходы на маркетинг и консалтинг принять к учету порой бывает крайне проблематично.

Но можно запастись исчерпывающими доказательствами в свою пользу — грамотно составить сопроводительную документацию. Кроме того, такой необязательный документ, как положение о маркетинговой политике, поможет отстоять право учесть спорные расходы. Поэтому не стоит отдавать его подготовку на откуп отделу маркетинга. Советуем также уделить внимание формам документов, сопровождающих сделки по оказанию маркетинговых и консалтинговых услуг.

Обратите внимание: если ваша компания — «упрощенщик», признать расходы на маркетинговые услуги не получится. Законодатели не отвели места для этих издержек в закрытом перечне пункта 1 статьи 346.16 Налогового кодекса РФ.

А средства, истраченные на консалтинг, на «упрощенке» можно учесть лишь в двух случаях — если услуги были оказаны аудиторской компанией или если компания сама консультирует клиентов и привлекает партнеров для реализации проектов (письмо Минфина России от 18 января 2010 г. № 03-11-11/03).

Если ваша компания на «упрощенке»

Организациям,применяющим УСН и базу «доходы минус расходы», опасно учитывать затраты на маркетинг в налоговой базе.

Как составить положение о маркетинговой политике

Установленной формы положения нет. При подготовке документа важно учитывать особенности именно вашей компании. А потому лучше не копировать маркетинговую политику другой организации: не факт, что она окажется универсальной.

Несмотря на то что документ составляют в первую очередь для внутреннего пользования, важно, чтобы он был правильно оформлен. Корректно и полностью укажите реквизиты компании и дату составления документа.

Маркетинговая политика может предписывать периодичное проведение рекламных акций с целью увеличения объема продаж. Развивающиеся компании нуждаются в затратах на исследование рынка. А такую сложную систему, как программа лояльности или порядок предоставления скидок и бонусов, нужно описать максимально подробно. Минфин позволяет принимать соответствующие расходы в уменьшение налоговой прибыли, только если они направлены на дальнейшее увеличение дохода или расширение клиентской базы (письмо Минфина России от 4 августа 2009 г. № 03-03-06/1/513). Положение может состоять из разделов, например, «Сбытовая политика», «Ценообразование», «Программа лояльности», «Информационные услуги», «Реклама» и т. д.

Еще по этой теме

Подробнее об учете скидок читайте в статье «Как теперь выгодно и безопасно учитывать скидки» (опубликована в журнале «Главбух» № 8, 2010).

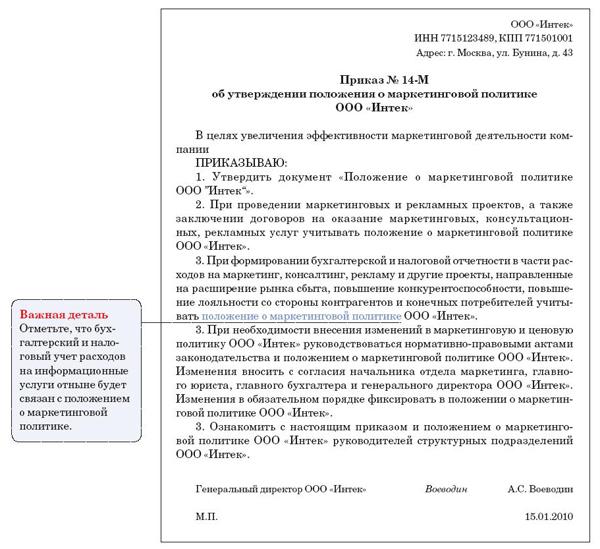

Конечно, большую часть работы возьмут на себя маркетологи и рекламщики, но проследить, чтобы каждый вид маркетинговых и консалтинговых затрат имел свою неоспоримую цель и экономическое обоснование, в ваших интересах. В приложении стоит представить формы сопроводительных документов и отчетов. Руководитель компании может утвердить положение, издав приказ. (см. образец).

Если компания небольшая и расходы на консалтинг и маркетинг тоже незначительные, необязательно издавать отдельное положение. Можно просто добавить новый раздел в учетную политику, где будет раскрыта информация о порядке учета соответствующих затрат.

Какие еще сопроводительные документыпонадобятся

Конечно, одного положения о маркетинговой политике мало. Чтобы документально подтвердить и обосновать расходы, важно запастись исчерпывающим пакетом документов, который превратит «невидимые» услуги в экономически оправданные сделки, имеющие определенный результат. К таким документам относятся следующие бумаги.

Договор и акт сдачи-приемки оказанных услуг. Как и в случае с любыми другими сделками, порядок оказания маркетинговых и консалтинговых услуг закрепляется в договоре. В нем стороны отражают сроки, цены и другие важные условия.

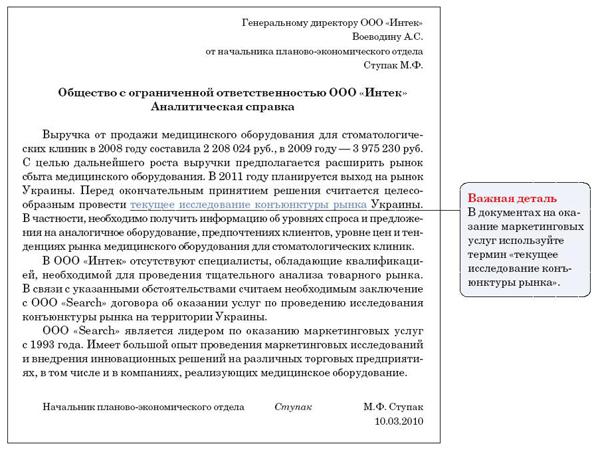

Аналитическая справка. Она может стать одним из главных аргументов при общении с налоговиками. В ней поясняют, почему было принято решение о запуске того или иного проекта. Помимо этого в справке можно упомянуть ожидаемые результаты сотрудничества (предоставление информации о рынке сбыта или продаж, о конкурентах или потребительском спросе, расчет эффективности проекта и т. д.). В конце надо описать, как полученные информационные услуги способны положительно повлиять на судьбу компании. Это и будет служить экономическим обоснованием.

Аналитическая справка пригодится и в том случае, если маркетинговые или консалтинговые услуги оказывает сторонняя организация, хотя в компании есть специалисты того же профиля. Такая ситуация настораживает инспекторов, которые проверяют компанию. Зачем тратить лишние деньги на чужих специалистов, когда в штате компании есть сотрудники с такой же должностью и специализацией? Ваш ответ должен состоять из следующих документов:

- — договор на оказание маркетинговых услуг, в котором четко будут прописаны функции сторонних специалистов;

- — должностная инструкция штатных сотрудников с исчерпывающим списком их рабочих задач;

- — аналитическая справка с перечнем причин, по которым для тех или иных мероприятий привлекаются сторонние организации. К ним можно отнести, в частности, отсутствие у штатных сотрудников необходимой квалификации и навыков. Пример аналитической справки приведен здесь.

Кстати, в документах на оказание маркетинговых услуг используйте термин «текущее исследование конъюнктуры рынка». Именно эти расходы можно принять к учету согласно подпункту 27 пункта 1 статьи 264 Налогового кодекса РФ.

Письменный отчет. Помимо акта полезно проследить, чтобы всю запрашиваемую информацию контрагент оформлял в письменном виде. Например, это может быть письменная консультация (если предмет договора — консультационные услуги).

Приказ руководителя о применении полученной с помощью исследования информации. Данный документ подтвердит, что информация будет использоваться в предпринимательской деятельности (см. образец приказа).

Приказ пригодится, если, например, расходы на исследование рынка не повлекли за собой расширение производства и увеличение объема продаж. Казалось бы, деньги потрачены зря. Однако здесь работает правило «отрицательный результат — тоже результат». Его можно подтвердить отчетом о проделанной исполнителем работе. Он должен содержать данные о конкурентах на этом рынке, прогнозах снижения дохода в случае выхода компании на новый рынок или производства нового продукта.

Таким образом, если бы компания не потратила средства на маркетинговые исследования, она понесла бы убыток от выхода на новый рынок, так как на территории, например, низкий спрос, перенасыщенность товаром или высокая конкуренция. Что подтверждает экономическую обоснованность сотрудничества.

- Статьи по теме:

- Что включают во внереализационные доходы по налогу на прибыль

- Как экспортерам подтвердить нулевую ставку НДС в 2024 году

- Как быть с НДС при изменении условий аренды

- Какие расходы не учитывают в целях налогообложения прибыли по статье 270 НК РФ

- Форма УПД 2024: скачать бланк, образец заполнения

Темы:

{kind=link}

{kind=link}

{kind=link}