Накладные расходы – это косвенные затраты, которые обеспечивают деятельность предприятия. При этом накладные расходы не относят к производственным. Рассмотрим, что такое накладные расходы и их состав. Также приведем формулу расчета расходов и пример.

Редакция Системы Главбух согласовала с представителем Минфина, как безопасно распределять прямые и накладные расходы в налоговом учете. Забирайте себе инструкцию, согласованную чиновниками.

Что такое накладные расходы

Накладные расходы – это затраты организации, которые напрямую не связаны с основным производством. Эти затраты не входят в стоимость материалов и оплату труда. Производственные накладные затраты входят в себестоимость продукции, работ, услуг пропорционально прямым затратам.

Если простыми словами, накладные расходы напрямую не связаны с производством продукции. Но они могут влияют на ее себестоимость. Что относит к накладным расходам организация определяет самостоятельно.

В налоговом учете расходы на производство и реализацию делят на две группы: прямые или основные и косвенные или накладные. Читайте в рекомендации, по каким правилам их распределять, в каких периодах признавать и какие бывают особенности учета.

Состав накладных расходов

Определение накладных расходов в законодательстве отсутствует. Нормативы установлены лишь для некоторых отраслей: например, строительной, медицинской. В частности, в строительстве для накладных затрат разработаны специальные методические указания.

Большинство компаний формируют состав накладных затрат, составляют смету и ведут расчет на основании своих локальных документов. Перечень накладных расходов по статьям затрат, а также порядок их отнесения на себестоимость установите самостоятельно исходя из технологии и условий производства. Технология производства определяет, какие расходы возникают в процессе производства. Порядок учета закрепляют в учетной политике.

Накладные расходы в смете включают в себя, в частности:

- аренду и содержание помещений;

- амортизацию основных средств;

- заработную плату административно-управленческого персонала;

- создание нормальных условий труда;

- затраты на рекламу;

- оплату информационных, консультационных, юридических услуг;

- затраты на почту, телефон, интернет;

- затраты материалы для офиса;

- отчисления на страхование;

- командировочные и представительские затраты.

Более подробно о составе расходов на производство читайте в рекомендации Системы Главбух. Расходы разделяют еще на два вида: общепроизводственные и общехозяйственные.

Как посчитать накладные расходы

Важно знать, как рассчитать накладные расходы, чтобы определить затраты на единицу продукции. Расчет накладных расходов в калькуляции можно вести пропорционально зарплате основного персонала, пропорционально стоимости материалов, пропорционально прямым затратам на единицу продукции.

Чтобы определить размер накладных расходов, нужно использовать следующую формулу:

| Накладные расходы | = | Общие расходы | - | Основные расходы |

Накладные расходы: сколько процентов

Есть способ вычислить, какую часть от прямых затрат составляют накладные расходы. Для этого используется коэффициент накладных расходов (Кн).

Формула для расчета коэффициента

| Кн | = | ( | Накладные расходы | : | Прямые расходы | ) | x | 100% |

Этот коэффициент позволяет при планировании определить, на какую величину уменьшить затраты компании. Пример расчета накладных расходов ниже.

Пример расчета накладных расходов

За год накладные расходы компании составили 15 300 тыс. руб., а прямые – 16 700 тыс. руб. Коэффициент накладных расходов составил 91,6% (15 300 / 16 700 = 0,916). Если руководство примет решение сократить накладные затраты до 80 процентов, то сумма затрат составит 13 360 тыс. руб. (16 700 х 80%). Значит затраты необходимо будет снизить на 1940 тыс. руб. (15 300 – 13 360).

Справочник прямых и косвенных расходов

Как списывать накладные расходы

Затраты списывайте на счета учета на основании первичных учетных документов. Например, актов об использовании сырья и материалов, расчетно-платежных ведомостей, бухгалтерских справок. Используйте собственные или унифицированные формы. Применяя собственные формы, убедитесь, что они содержат все обязательные реквизиты (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Распределять расходы на основные и накладные нужно не всегда. Понять, в каком случае это нужно сделать, поможет схема Системы Главбух, которая входит в состав Актион Бухгалтерия.

Зачем учитывать накладные расходы

Организации нужно вести учет накладных или косвенных расходов, чтобы правильно определять стоимость продукции, а также эффективно планировать бюджет. При определении общих расходов, в которые также входят накладные расходы, руководитель может определить финансовую устойчивость компании и планировать дальнейшее развитие.

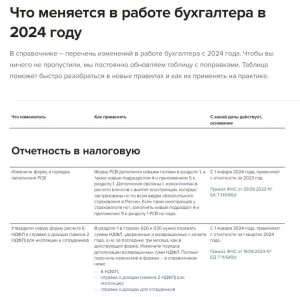

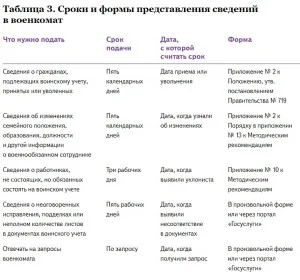

Таблица изменений и новое в НДФЛ, ЕНС, воинском учете

С 1 января изменится ЕНС, правила уплаты НДФЛ, заполнения платежек, воинского учета и сдачи отчетности. Это самые горячие темы для бухгалтеров. Но есть и другие изменения, которые повлияют на вашу работу. Краткий обзор – в нашей таблице-2024, а подробные разъяснения – в статьях от журнала «Главбух».

Скачать таблицу изменений - 2024 |

Заполнить отчетность в военкомат |

Ответы на все вопросы по налоговым изменениям вы найдете в корпоративной справочно-образовательной системе «Актион 360». Просто задайте свой вопрос в поисковой строке и узнайте, как поступить именно в вашей ситуации. Разъяснения дают авторитеты в своей области – судьи, специалисты Минфина и ФНС.

Срочные изменения по вашему ИНН

Уже треть работодателей интересуют навыки бухгалтера в Excel

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту- Статьи по теме:

- Кто должен выполнять обязанности налогового агента по налогу на прибыль

- Резерв отпусков на 2024 год: как создать, рассчитать, учесть

- Инструкция по работе с ПБУ 18/02 в последней редакции

- Что включают во внереализационные доходы по налогу на прибыль

- Какие расходы не учитывают в целях налогообложения прибыли по статье 270 НК РФ