Завершите до 31 декабря инвентаризацию имущества и обязательств, а также оформите документы по результатам инвентаризации.

Вот какие шаги для этого надо предпринять:

- Оформите инвентаризационные описи и акты инвентаризации

- Отразите в сличительной ведомости недостачи, излишки и пересортицу

- Составьте ведомость учета результатов инвентаризации (ИНВ-26)

- Составьте приказ об утверждении результатов инвентаризации.

Выявленные при инвентаризации недостачи или излишки отразите в бухгалтерском и налоговом учете. Если в результате инвентаризации дебиторской задолженности выявлены сомнительные долги, создайте резерв. Задолженность, нереальную к взысканию, спишите на основании приказа. Оформите письменное обоснование списания задолженности бухгалтерской справкой. Смотрите образец справки >>

Чтобы посмотреть все материалы Системы Главбух, попробуйте бесплатный доступ на три дня.

Смотрите в Системе:

- Инвентаризация: как настроить процесс и избежать ошибок

- Как учесть недостачи, найденные при инвентаризации

- Как учесть излишки, выявленные при инвентаризации

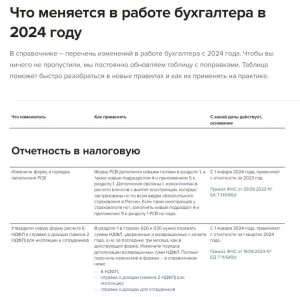

Таблица изменений и новое в НДФЛ, ЕНС, воинском учете

С 1 января изменится ЕНС, правила уплаты НДФЛ, заполнения платежек, воинского учета и сдачи отчетности. Это самые горячие темы для бухгалтеров. Но есть и другие изменения, которые повлияют на вашу работу. Краткий обзор – в нашей таблице-2024, а подробные разъяснения – в статьях от журнала «Главбух».

Скачать таблицу изменений - 2024 |

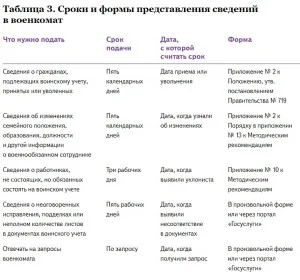

Заполнить отчетность в военкомат |

- Новости по теме:

- Готовый комплект регламентов для бухгалтерии от практиков: берите и пользуйтесь

- «Я крепко пожалел, что не исправил договор аренды»

- Готовый комплект регламентов для бухгалтерии: касса, командировки, премирование и другие

- Книга «Excel для бухгалтера: готовые таблицы для решения задач»

- Как учесть сайт, программу, товарный знак и РБП по ФСБУ 14/2022

Срочные изменения по вашему ИНН

Уже треть работодателей интересуют навыки бухгалтера в Excel

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту