Пересмотрите свои расходы, которые учитываете при работе с НМА. Минфин в своем письме от 20.03.2024 № 07-01-09/24993 определил, как нужно списывать затраты, которые нельзя увязать с созданием стоимости актива. Убедитесь, что правильно все делаете.

Как учесть нематериальные активы по ФСБУ 14/2022

По общему правилу расходы, которые несет компания при создании либо приобретении объекта НМА, включают в его первоначальную стоимость. Об этом сказано в пункте 13 ФСБУ 14/2022 и пункте 9 ФСБУ 26/2022. Признаки, по которым актив можно отнести к НМА, определены ФСБУ 14/2022.

Если же расходы компании связаны с объектом, который не отвечает таким признакам, то их нужно учитывать по правилам, установленным ПБУ 10/99.

Допустим, нужно списать стоимость объекта со сроком использования меньше года (тогда он не относится к НМА). В этом случае делайте, как вам выгоднее:

- списывайте расходы сразу;

- списывайте постепенно через амортизацию.

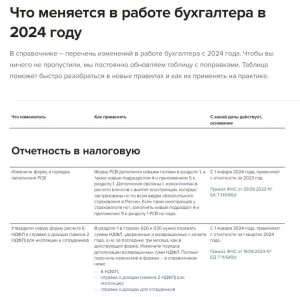

Таблица изменений и новое в НДФЛ, ЕНС, воинском учете

С 1 января изменится ЕНС, правила уплаты НДФЛ, заполнения платежек, воинского учета и сдачи отчетности. Это самые горячие темы для бухгалтеров. Но есть и другие изменения, которые повлияют на вашу работу. Краткий обзор – в нашей таблице-2024, а подробные разъяснения – в статьях от журнала «Главбух».

Скачать таблицу изменений - 2024 |

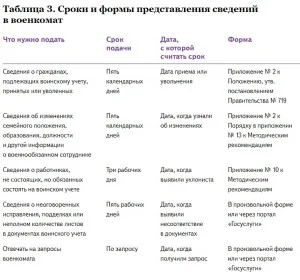

Заполнить отчетность в военкомат |

- Новости по теме:

- Готовый комплект регламентов для бухгалтерии: касса, командировки, премирование и другие

- Книга «Excel для бухгалтера: готовые таблицы для решения задач»

- Как учесть сайт, программу, товарный знак и РБП по ФСБУ 14/2022

- Бухгалтеры настроили учет, пересчитали взносы и вернули миллион

- Согласован доступ к Системе Главбух для вас. Подтвердите и пользуйтесь

Срочные изменения по вашему ИНН

Уже треть работодателей интересуют навыки бухгалтера в Excel

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту