Организация своевременно не отразила убыток в декларациях, а позже попыталась доказать его первичкой. Инспекция оспорила такие действия в суде и выиграла (постановление АС Московского округа от 19.03.2024 по делу № А40-71776/2023).

Как обосновать убыток в налоговой декларации

Учтите в работе позицию суда, чтобы не переплатить налог на прибыль.

За налоговый период компания отразила убыток в декларации по налогу на прибыль по строке 110 листа 2. При этом в декларациях, которые сданы ранее, убытка не было. Чтобы исправить ситуацию, компания предъявила первичку, но инспекторы не приняли ее.

Спор дошел до суда, в котором арбитры приняли сторону налоговиков, указав на следующее:

- С помощью первички нельзя подтвердить убытки для уменьшения базы налогообложения по прибыли, если они не показаны в декларациях за предыдущие периоды. В данном споре эти декларации отражали прибыль.

- Наличие убытка в бухуотчетности также не подтверждает его наличие в налоговом учете.

В результате налоговики доначислили юрлицу недоимку по налогу на прибыль и выставили штраф.

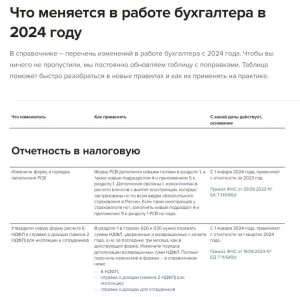

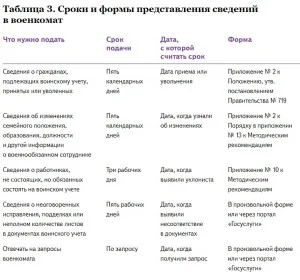

Таблица изменений и новое в НДФЛ, ЕНС, воинском учете

С 1 января изменится ЕНС, правила уплаты НДФЛ, заполнения платежек, воинского учета и сдачи отчетности. Это самые горячие темы для бухгалтеров. Но есть и другие изменения, которые повлияют на вашу работу. Краткий обзор – в нашей таблице-2024, а подробные разъяснения – в статьях от журнала «Главбух».

Скачать таблицу изменений - 2024 |

Заполнить отчетность в военкомат |

- Новости по теме:

- Готовый комплект регламентов для бухгалтерии: касса, командировки, премирование и другие

- Книга «Excel для бухгалтера: готовые таблицы для решения задач»

- Как учесть сайт, программу, товарный знак и РБП по ФСБУ 14/2022

- Как с мая инспекторы отражают обязательства на ЕНС

- Бухгалтеры настроили учет, пересчитали взносы и вернули миллион

Срочные изменения по вашему ИНН

Уже треть работодателей интересуют навыки бухгалтера в Excel

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту