От чего убережет: Правильно рассчитав зарплату за время простоя и оформив необходимые документы, компания подстрахуется от разбирательств с собственными сотрудниками и проверяющими.

Какие документы оформить при простое

Простой бизнеса обязательно должен быть зафиксирован. Для этого потребуется целый ряд документов.

Если ваша компания на «упрощенке»

Правила и рекомендации, приведенные в этой статье, актуальны и для «упрощенщиков».

О начале простоя сотрудник сообщает своему непосредственному руководителю или иному представителю компании (ст. 157 Трудового кодекса РФ). Как правило, оформляют докладную или служебную записку, в которой описывают, почему работа невозможна. Причины могут быть самые разные: сломалось оборудование, отключилось электричество, нет заказов.

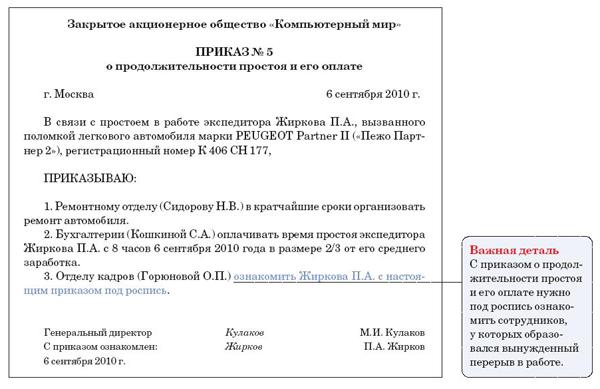

Далее на основании сообщения работника руководитель компании издает приказ, в котором называет причину простоя, порядок оплаты и иные данные (форма приказа приведена здесь). С приказом нужно ознакомить сотрудников, оторванных от своих обязанностей. По завершении простоя составляют соответствующий акт, в котором фиксируют сведения о времени перерыва и понесенных потерях.

Время простоя оплачивают на основании табеля учета рабочего времени (формы № Т-12 или № Т-13, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1). В табеле напротив фамилии простаивающего сотрудника в первой строке пишут буквенные или числовые коды простоя:

- — по вине организации — «РП» или «31»;

- — по причинам, независящим от организации и работника, — «НП» или «32»;

- — по вине сотрудника — «ВП» или «33».

Как оплачивать работникам время простоя

Порядок оплаты простоя зависит от причины, из-за которой образовался «перерыв» в работе. Трудовой кодекс РФ выделяет три вида простоя:

- — по вине компании-работодателя;

- — по вине сотрудника;

- — по независящим от организации и работника обстоятельствам.

Если в простое виновна компания, то сотрудникам, вынужденным временно прекратить свою работу, нужно платить 2/3 их среднего заработка. Наиболее яркий пример: сотрудник пришел на свое рабочее место и обнаружил, что станок (компьютер или автомобиль) неисправен.

Еще по этой теме

О том, как учитывать премии при расчете среднего заработка, читайте в статье «Как учитывать премии при расчете среднего заработка» (опубликована в журнале «Главбух» № 14, 2010).

Когда простой вызван причинами, независящими от сотрудника и работодателя, «перерыв» оплачивается в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя. В частности, подобными обстоятельствами считаются аномальная жара и задымление, которые наблюдались во многих районах страны этим летом (информация Минздравсоцразвития России от 6 августа 2010 года).

К слову сказать, в простое, вызванном отсутствием заказов, считается виноватым именно работодатель, а не внешние факторы (неблагоприятные условия в экономике и пр.). Ведь подобная ситуация свидетельствует о том, что бизнес организации неэффективен. А за эффективность работы несет ответственность руководство компании.

Наконец, простой по вине работника не оплачивается вовсе.

Как учесть выплаты периода простояпри расчете налогов и взносов

Деньги, выплачиваемые работникам во время простоя, — это не что иное, как заработная плата. Именно к такому выводу пришли судьи ВАС РФ в Определении от 8 декабря 2008 г. № ВАС-15508/08. А раз так, то затраты компании нельзя считать экономически необоснованными. И их можно учесть при расчете налога на прибыль как расходы на оплату труда на основании статьи 255 Налогового кодекса РФ (письмо ФНС России от 20 апреля 2009 г. № 3-6-03/109).

Взносы на обязательные виды страхования начислять на зарплату за время простоя волей-неволей, а придется. Ведь в данном случае возникает объект обложения взносами, предусмотренный пунктом 1 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ (далее — Закон № 212-ФЗ). Кроме того, нужно уплачивать и взносы на «травматизм».

Что касается НДФЛ, то и здесь все происходит в обычном порядке. Иными словами, работодатель удерживает налог и перечисляет его в бюджет (ст. 226 Налогового кодекса РФ).

Кстати, в статье 157 Трудового кодекса РФ приведены минимальные суммы, которые работодатель обязан выплачивать в случае простоя. В то же время никто не мешает компании порадовать работников увеличенной зарплатой — например, выдавать средний заработок в полном размере. Естественно, такого рода «бонусы» надо прописать в трудовых (коллективных) договорах или иных локальных актах. Только тогда их удастся списать при расчете налога на прибыль (письмо Минфина России от 21 июля 2010 г. № 03-03-06/1/469).

Как учесть время простоя при расчете среднего заработка

Допустим, при определении суммы отпускных или командировочных в расчетный период попало время простоя сотрудника. Так вот, этот промежуток времени и суммы, полученные работником во время простоя, из расчета надо исключить. Об этом говорится в пункте 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Аналогичная норма действует и при расчете социальных пособий: по временной нетрудоспособности, беременности и родам, уходу за ребенком. Данный вывод следует из пункта 8 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Главное, о чем важно помнить

1. Если простой произошел по вине работника, то время перерыва не оплачивается.

2. Выплаты за время простоя считаются зарплатой сотрудников. Следовательно, учитываются в составе расходов на оплату труда, облагаются страховыми взносами и налогом на доходы физлиц по общим правилам.

3. Определяя сумму отпускных или больничных, исключите из расчетного периода время простоя и выплаченные в связи с этим суммы.

- Статьи по теме:

- Досрочный выход из отпуска по уходу за ребенком до 3 лет: образец заявления, приказа

- Справка о нахождении в отпуске по уходу за ребенком до 3 лет (образец)

- Оплата проезда к месту отдыха и обратно в 2024 году в районах Крайнего Севера

- Остатки отпусков: как рассчитать и посмотреть в 1С

- 3 группа инвалидности: льготы и выплаты в 2024 году

{kind=link}