Код ошибки 4 (20/21) в декларации по НДС – это одна из часто встречаемых ошибок. Разберем, что это такое код ошибки 4 (20, 21), что он означает, когда возникает и расскажем, как правильно дать ответ в налоговую инспекцию.

Камеральную проверку декларации по НДС проводят в два этапа. Сначала декларация проходит контроль в «АСК НДС», потом сравнивают декларацию с различными показателями, включая данные из другой отчетности. Эксперты Системы Главбух совместно с Валентиной Сухомлиновой, начальником отдела контрольной работы Управления камерального контроля ФНС России разработали инструкцию с образцами и примерами, как пояснять ошибки в декларациях НДС.

Что это такое код ошибки 4 (20,21) в декларации по НДС

Сам по себе код ошибки 4 в декларации по НДС обозначает арифметическую ошибку. Данные, которые указываются в скобках – это ссылка на графы в таблице, которую налоговики прикладывают к требованию о представлении пояснений.

Таким образом, код ошибки 4 (20, 21) - это неверная сумма, указанная в графах 20 и 21. Но надо также смотреть, на какую таблицу ссылается ИФНС. Так, к примеру, в таблице, соответствующей разделу 9 декларации, запись означает:

- 4[20] - возможная ошибка в строке 190 раздела 9 декларации по НДС. То есть надо искать ошибку в стоимости продаж по счету-фактуре (разнице стоимости по корректировочному счету-фактуре) без налога, облагаемых по ставке 0%;

- 4[21] - возможная ошибка в строке 200 раздела 9 декларации по НДС. То есть надо искать ошибку в сумме налога по счету-фактуре (разнице суммы налога по корректировочному счету-фактуре) по ставке 20%.

Возможна ситуация, когда по одной записи в таблице ИФНС указывает на ошибки сразу в нескольких графах. В таких случаях графы приводят в скобках к коду 4 через запятую.

Приведем пример — компания получила требование с кодом ошибки 4 [20, 21] в декларации по НДС в таблице, которая соответствует разделу 10 отчетности, разберем, что это такое. Такая запись означает, что есть сразу две ошибки в разделе 10 декларации. Первая — в строке 200 в разнице налога на уменьшение по корректировочному счету-фактуре. Вторая — в строке 210 в разнице налога на увеличение по корректировочному счету-фактуре.

Получается, что ошибка с кодом 4 может возникнуть по причинам:

- неверного заполнения данных;

- возможных расхождений между собственной книгой продаж и книгой покупок у покупателя или заказчика.

При выявлении такой ошибки налоговая направляет компании требование об уточнении предоставленных сведений. Организация обязана дать ответ в течение пяти рабочих дней, начиная со дня получения требования.

Валентина Сухомлинова, начальник отдела контрольной работы Управления камерального контроля ФНС России. Из рекомендации в Системе Главбух Как пояснять разрывы в декларациях по НДС

Коды возможных ошибок в декларации по НДС, которые инспекторы указывают в требовании о представлении пояснений, приведены в приложении к письму ФНС от 03.12.2018 № ЕД-4-15/23367. Всего таких кодов девять. Каждый из кодов обозначает определенный вид ошибки. Пояснения по ошибкам с кодами подавайте в электронном виде по утвержденному ФНС формату, если обязаны подавать декларацию по НДС в электронном виде (п. 3 ст. 88 НК). К пояснениям рекомендуем приложить подтверждающие документы (п. 4 ст. 88 НК).

Как составить ответ в налоговую по коду ошибки 4 (20,21) в декларации по НДС

Налогоплательщик обязан подать ответ на требование налоговой в виде пояснения.

Пояснения могут быть направленны:

- в электронном виде – этот вариант является обязательным, если первоначальную декларацию также подавали в электронном виде. При несоблюдении этого правила возможен штраф в размере 5 000 рублей.

- в бумажном виде;

- в электронном виде через ТКС.

При получении требования бухгалтер должен проверить декларацию. Если выявленное нарушение окажется следствием ошибочного заполнения декларации самим налогоплательщиком, вместе с пояснением ему необходимо:

- внести исправление;

- предоставить корректные документы: счет-фактуру, накладную ТОРГ-12 или акт выполненных работ;

- направить уточненную декларацию.

Если причиной недочета будет являться ошибка в книге покупок контрагента, налогоплательщику не нужно вносить какие-либо изменения в первичные документы. К ответу на требование ему нужно также приложить подтверждающие документы и выписку из книги покупок.

Если на требование о пояснениях не отреагировать, за данное правонарушение предусмотрена ответственность по пункту 1 статьи 129.1 НК. Под эту норму подпадают пояснения, которые инспекции требуют в ходе камеральных проверок на основании пункта 3 статьи 88 НК. Если не дать такие пояснения или представить позже установленных пяти рабочих дней, инспекторы выпишут организации штраф 5000 руб. За повторное нарушение в течение календарного года размер штрафа составит уже 20 000 руб.

Сергей Тараканов, заместитель начальника отдела Контрольного управления ФНС России. Из рекомендации в Системе Главбух Как пояснять ошибки в декларациях по НДС

Сложное расхождение (разрыв) – это расхождение, которое образовано не в декларации по НДС самого налогоплательщика, а в декларациях его поставщиков первого, второго и последующих уровней (информация ФНС от 30.07.2020). Если в цепочке на одном из этапов проверки есть расхождения, инспекторы:

— анализируют всю схему и операции, по которой работали контрагенты;

— выявляют место в цепочке, в котором появилась ошибка (налоговый риск);

— устанавливают того, кто получил в сделке необоснованную налоговую экономию – потенциального выгодоприобретателя (ст. 54.1 НК).

Образец: ответ в налоговую на код ошибки 4 (20, 21) в декларации по НДС

Электронное пояснение по НДС составляется по форме, утвержденной приказом ФНС России от 16.12.2016 № ММВ-7-15/682.

Для подготовки пояснений можно использовать бухгалтерскую программу либо другие специальные программы, которые «умеют» формировать файлы с отчетностью в формате XML.

Образец ответа в ИФНС по коду ошибки 4 (20,21) в декларации по НДС

в декларации по НДС")

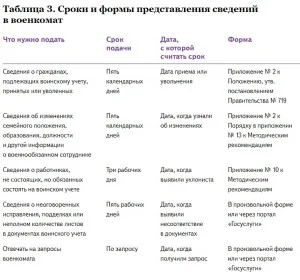

Таблица изменений и новое в НДФЛ, ЕНС, воинском учете

С 1 января изменится ЕНС, правила уплаты НДФЛ, заполнения платежек, воинского учета и сдачи отчетности. Это самые горячие темы для бухгалтеров. Но есть и другие изменения, которые повлияют на вашу работу. Краткий обзор – в нашей таблице-2024, а подробные разъяснения – в статьях от журнала «Главбух».

Скачать таблицу изменений - 2024 |

Заполнить отчетность в военкомат |

Ответы на все вопросы по налоговым изменениям вы найдете в корпоративной справочно-образовательной системе «Актион 360». Просто задайте свой вопрос в поисковой строке и узнайте, как поступить именно в вашей ситуации. Разъяснения дают авторитеты в своей области – судьи, специалисты Минфина и ФНС.

Срочные изменения по вашему ИНН

Уже треть работодателей интересуют навыки бухгалтера в Excel

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту- Статьи по теме:

- Пояснения по НДС: реквизиты авансового счета-фактуры не сходятся с данными счета-фактуры на реализацию (код ошибки «2»)

- Коды видов ошибок в декларации по НДС

- Коды операций по НДС в 2024 году с расшифровкой

- Как сдать уточненную декларацию по НДС

- Справочник НДС: что такое простыми словами, калькулятор-онлайн

Темы: