В недавнем письме Министерства финансов РФ чиновники запретили вычеты НДС по счетам-фактурам, которые выставлены раньше накладных. Объясните, почему в этой ситуации вычет невозможен?

Обратимся к пункту 3 статьи 168 Налогового кодекса РФ. Там четко сказано: счета-фактуры надо выставлять в течение пяти дней после отгрузки. Как известно, в момент отгрузки компания обязана составить накладную или другой первичный документ. Получается, что если организация выставит счет-фактуру до накладной, она нарушит требования Налогового кодекса РФ. А документ, оформленный с нарушением правил кодекса, не может быть основанием для вычета.

Может ли компания-продавец аннулировать счет-фактуру, выставленный раньше положенного, и оформить новый документ?

Нормами главы 21 Налогового кодекса РФ и Правил ведения журналов учета полученных и выставленных счетов-фактур… (утверждены постановлением Правительства РФ от 2 декабря 2000 г. № 914 ) аннулирование счетов-фактур, которые выставлены с нарушением установленного порядка, не предусмотрено. По моему мнению, в данном случае в ранее выставленный счет-фактуру необходимо внести изменения, касающиеся даты. Порядок внесения изменения предусмотрен пунктом 29 Правил.

Счет-фактура выставлен в одном налоговом периоде, а к покупателю он поступил в другом. В каком периоде можно заявить вычет?

В том, когда документ фактически получен. Поставить налог к вычету можно только при наличии счета-фактуры. Об этом четко сказано в статье 172 Налогового кодекса РФ.

Как быть, если какие-то данные в счете-фактуре отсутствуют или указаны не полностью? Например, номер таможенной декларации.

С прошлого года в Налоговом кодексе РФ появилось такое правило. Если счет-фактура позволяет идентифицировать продавца, покупателя, товар и его стоимость, а также налоговую ставку и сумму налога, то этот документ подтверждает право покупателя на вычет.

Поэтому при отсутствии или неполном указании номера таможенной декларации вычет возможен. Естественно, если все остальные реквизиты указаны верно. Минфин России подтверждает эту логику в своем недавнем письме — от 18 февраля 2011 г. № 03-07-09/06.

Если продавец — организация, то в счете-фактуре расписаться должны руководитель и главный бухгалтер. Если предприниматель, то именно он и должен поставить подпись. Может ли за бизнесмена расписаться кто-то другой?

Нет, не может. Если поставщиком (исполнителем) является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации ( п. 6 ст. 169 Налогового кодекса РФ ).

Передача права подписи счетов-фактур другим лицам для предпринимателей налоговым законодательством не предусмотрена.

Скажите, Минфин России по-прежнему против отрицательных счетов-фактур? Речь идет о ситуациях, когда компания-покупатель возвращает товар или продавец предоставляет скидку.

На сегодняшний день налоговое законодательство не позволяет оформлять счета-фактуры с отрицательными показателями. В то же время продавцы вправе вносить исправления в уже выставленные документы.

Осторожно!

Пока в законодательство не внесены изменения, выставлять отрицательные счета-фактуры нельзя.

Если компания-продавец вносит коррективы, то она должна отразить все изменения в книге продаж, а покупатель — в книге покупок.

Возможно, в будущем компании получат право выставлять счета-фактуры с пометкой «Перерасчет». По сути это аналог документов с отрицательными значениями. Законопроект, предусматривающий соответствующие поправки в Налоговый кодекс РФ, уже в Госдуме.

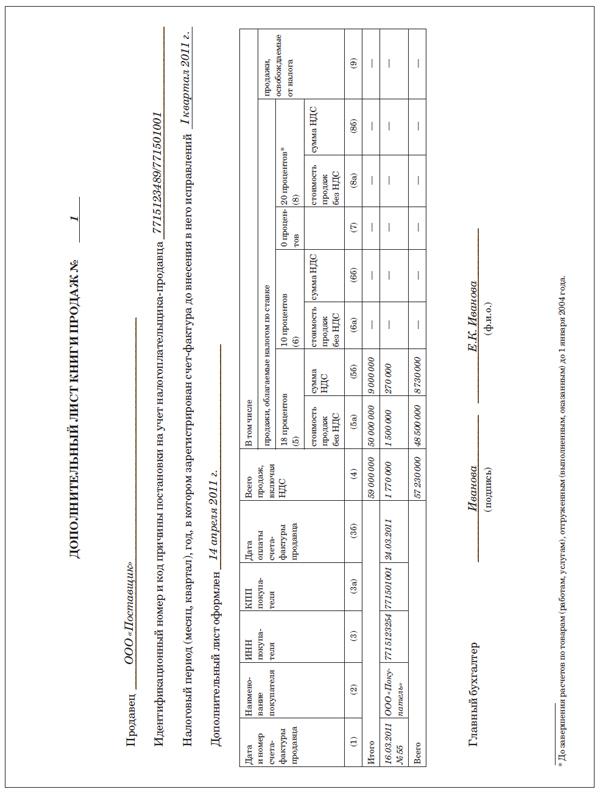

ЕСЛИ НДС ПО ОШИБКЕ НАЧИСЛИЛИ ДВАЖДЫ, НУЖНО ОФОРМИТЬ ДОПОЛНИТЕЛЬНЫЙ ЛИСТ К КНИГЕ ПРОДАЖ

Спрашивает Е. В. САВКИНА, гл. бухгалтер ООО «Ц Сервер»

В I квартале 2011 года мы ошибочно выставили счет-фактуру дважды. И НДС с этой суммы уплатили два раза. Как правильно исправить ошибку, какой нужно оформить документ?

Отвечает Ольга СОЛДАТОВА, эксперт журнала «Главбух»

Прежде всего вам нужно внести исправления в книгу продаж. Для этого оформите дополнительный лист за тот период, в котором счет-фактура был учтен дважды. То есть за I квартал 2011 года. Это следует из пункта 16 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 (далее — Правила). Бланк дополнительного листа можно посмотреть в приложении 5 к Правилам.

В строку «Итого» доплиста перенесите итоговые показатели книги продаж за I квартал. В следующей строчке укажите данные счета-фактуры, который учли дважды. Потом вычтите эту сумму из суммы строки «Итого» .И занесите результат в строку «Всего» .

Пример: Как заполнить дополнительный лист к книге продаж

Компания 16 марта 2011 года поставила контрагенту товары на сумму 1 770 000 руб., включая НДС — 270 000 руб. Выставленный счет-фактуру бухгалтер ошибочно зарегистрировал в книге продаж 16 и 21 марта. Ошибка выявлена 14 апреля 2011 года. С заполненным дополнительным листом к книге продаж вы можете ознакомиться здесь.

{kind=link}

Возможно, ошибку вы обнаружили уже после того, как сдали декларацию. Нужно ли сдавать «уточненку» за I квартал? Напомним, что с 2010 года можно не представлять уточненную декларацию, если ошибка привела к переплате налога ( п. 1 ст. 54 Налогового кодекса РФ ), и учесть исправления в декларации текущего периода. В нашем случае — в отчетности за ІІ квартал.

Однако с ошибками по НДС все не так просто. Если исправлять их в текущем периоде, возникнет нестыковка с книгой продаж ( п. 16 Правил ). Ведь порядок ведения этого документа требует составлять дополнительный лист именно за период, в котором совершена ошибка. То есть за І квартал. Так что лучше следовать Правилам и сдать «уточненку».

Рассмотрим, как заполнить уточненную декларацию. Так, в показателе «Номер корректировки» титульного листа укажите «1 — ». Если, конечно, за І квартал 2011 года вы не подавали других «уточненок». По строке 010 раздела 3 приведите правильную сумму выручки и налога. Обратите внимание: в «уточненке» нужно заполнить все те же строки, что и в обычной декларации. Даже те, в которых исправлений не было.

Ошибка произошла не только в расчете налогов, но и в бух-учете? Вы можете ее исправить в том месяце, когда обнаружили. Для этого нужно составить бухгалтерскую справку. В ней укажите суть ошибки и как она исправлена (приведите сторнирующие проводки).

НДС ПО МОНТАЖНЫМ РАБОТАМ МОЖНО ПРИНЯТЬ К ВЫЧЕТУ В ТОМ ЖЕ КВАРТАЛЕ, КОГДА ОН НАЧИСЛЕН

Спрашивает Л. М. ТЕРЕХОВА, гл. бухгалтер ООО «Никольская мельница» (г. Усмань Липецкой обл.)

Наша компания монтирует оборудование своими силами. В декларации по НДС за III квартал по строке 060 начислено 18 процентов на затраты по счету 08. При этом оформлен счет-фактура, который зарегистрирован в книге продаж. В IV квартале тоже начислен НДС на монтажные работы. И поставлен к вычету налог на затраты III квартала. Подскажите, правильно ли мы все сделали?

Отвечает Алла КОВАЛЕВА, эксперт журнала «Главбух»

Налог вы начислили верно. А вот вычет нужно было отразить в III квартале. Но обо всем по порядку.

По строительно-монтажным работам НДС нужно начислять на последнее число каждого квартала ( п. 10 ст. 167 Налогового кодекса РФ ). В этот же момент можно поставить начисленный налог к вычету ( п. 5 ст. 172 Налогового кодекса РФ ).

Теперь про счет-фактуру. Составлять его нужно. И, как обычно, в двух экземплярах. Первый регистрируют на последнее число квартала в книге продаж ( п. 25 Правил , утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914). Второй экземпляр — на ту же дату в книге покупок ( п. 12 Правил ).

Таким образом, вы могли уже в III квартале принять начисленный налог к вычету. Поэтому нужно оформить дополнительный лист к книге покупок за этот период. В него впишите данные счета-фактуры, который вы составили на 30 сентября. А в доплисте за IV квартал нужно аннулировать этот счет-фактуру. И добавить другой счет-фактуру — составленный по СМР за IV квартал. Советуем также подать «уточненки». Объясним почему. По общему правилу ошибки, которые привели к переплате налога, можно исправлять в том периоде, когда их обнаружили. Но это относится к неверному расчету налоговой базы. Вычеты же не участвуют в расчете налоговой базы. Они уменьшают уже исчисленную сумму налога. Значит, все ошибки в суммах вычетов можно исправить, только подав уточненную декларацию ( письмо Минфина России от 25 августа 2010 г. № 03-07-11/363 ).

ЕСЛИ ТОВАРЫ ВЕРНУЛ КОНТРАГЕНТ, КОТОРЫЙ НЕ ПЛАТИТ НДС, МОЖНО ИСПРАВИТЬ СЧЕТ-ФАКТУРУ

Спрашивает И. В. ЛАЗАРЕВА, гл. бухгалтер ОАО «ТЭЖБИ» (г. Туапсе)

Наше предприятие продало продукцию, с реализации начислили НДС. Позже покупатель возвратил товар. Контрагент не платит НДС, поэтому документы на возврат пришли без налога. Как правильно оформить возврат?

Отвечает Сергей РЮМИН, управляющий партнер ООО «Консультационно-аудиторская фирма «ИНВЕСТАУДИТ-ТРАСТ»

Если покупатель возвращает товар, продавец вправе принять начисленный ранее НДС к вычету. Вне зависимости от того, возвращен товар из-за плохого качества или по другим причинам ( п. 5 ст. 171 Налогового кодекса РФ ). Кроме того, не важно, принял ли покупатель поставленный товар к себе на учет.

Чтобы поставить налог к вычету, вам нужно исправить свой ранее выставленный счет-фактуру. Скорректируйте количество и стоимость отгруженных товаров: зачеркните неверные цифры и впишите правильные, то есть за минусом возвращенных товаров. Еще в счете-фактуре нужно дополнительно указать количество и стоимость возвращенных товаров. Можно сделать это под таблицей. Исправления заверьте подписью руководителя и печатью. Кроме того, укажите дату, когда счет-фактура исправлен. То есть день, когда вы оприходовали возвращенный товар. Потом исправленный счет-фактуру учтите в книге покупок. Причем в графах 5 , 5а , 5б укажите данные своей компании, а не покупателя. В графах 7 , 8а , 8б приведите стоимость возвращенного товара с НДС, без НДС и сумму налога. Например, если покупатель вернул всю партию товаров, в этих графах вы отразите ее стоимость.

Таким образом, сумму НДС по возвращенным товарам вы примете к вычету. Несмотря на то, что контрагент выставил документы без налога. Такой порядок следует из пункта 3 письма Минфина России от 7 марта 2007 г. № 03-07-15/29. Чтобы у инспекторов не возникло вопросов по возврату товара, вам потребуются документы от покупателя. Перечень конкретных бумаг зависит от того, почему партнер вернул товар.

Бумаги, которые оформляет покупатель при возврате товара

| Причина возврата товаров | Какие документы нужны | Реквизиты |

| Товар не соответствует договору. Обычно покупатели возвращают товары из-за существенных недостатков качества. Но возможны и другие причины. Например, ассортимент или количество может не соответствовать договору | Покупатель может составить акт и претензию. В акте должны быть указаны конкретные недостатки товара. Покупатель может взять за основу форму № ТОРГ-2 или составить документ в произвольном виде. Свои требования по возврату товаров покупатель отражает в претензии. Впрочем, нередко акт и претензию совмещают в один документ | Покупатель оформляет накладную. Составить ее можно на основе формы № ТОРГ-12 с пометкой «возврат товаров» или в произвольном виде. В документе должна быть указана причина возврата. А также ссылка на договор и накладную, по которой товар получен покупателем от продавца |

| Договор позволяет покупателю вернуть товар, даже если он полностью соответствует условиям сделки. Например, поставщики нередко разрешают возвращать товары, если покупатели не смогли их перепродать в течение определенного срока | Нужно ориентироваться на тот порядок возврата, который прописан в договоре. Возможно, поставщику достаточно будет иметь уведомление от покупателя, что товары не реализованы. А если в договоре прописано только право покупателя вернуть товары без каких-то деталей? Тогда можно составить соглашение о возврате товаров или акт |

ПРИ ПОКУПКЕ ГОСИМУЩЕСТВА С ПРОЦЕНТОВ ЗА РАССРОЧКУ ПРИДЕТСЯ УДЕРЖИВАТЬ НДС

Спрашивает Анна КАСАТКИНА бухгалтер ООО «Кубань-плюс» (г. Краснодар)

Компания, которая применяет спецрежим, заключила договор купли-продажи нежилого помещения с КУГИ в лице Фонда имущества. По договору она приобрела имущество с рассрочкой оплаты. Нужно ли перечислять НДС в бюджет с суммы платежа (цены продажи) и с начисленных процентов за рассрочку платежа? В договоре цена указана с НДС, а про налог с процентов ничего не сказано.

Отвечает Ольга СОЛДАТОВА, эксперт журнала «Главбух»

Организации, которые применяют спецрежимы («упрощенку», «вмененку» или платят ЕСХН), не освобождаются от обязанностей налоговых агентов ( п. 5 ст. 346.11 , п. 4 ст. 346.26 , п. 4 ст. 346.1 Налогового кодекса РФ ). Это в полной мере относится к «спецрежимникам», которые покупают государственное или муниципальное имущество. Таким образом, каждый раз, когда компания перечисляет часть оплаты по договору, нужно удерживать налог. НДС нужно исчислить по расчетной ставке 18/118. Если же организация не удержит или не уплатит в бюджет налог, налоговики могут наложить штраф в размере 20 процентов от суммы налога.

К сожалению, принять к вычету НДС «спецрежимники» не могут. Поэтому его нужно учесть в стоимости имущества.

Теперь о процентах. Вообще рассрочка — это одна из форм коммерческого кредита. При этом чиновники считают, что проценты за рассрочку связаны с оплатой товаров (письма Минфина России от 29 июля 2010 г. № 03-07-11/320 , от 13 октября 2010 г. № 03-07-11/410 ). Поэтому с процентов безопаснее всего тоже удержать НДС. Налог с процентов определяется тоже по расчетной ставке.

Но тут надо отметить, что позиция контролеров не бесспорна. Ведь проценты по коммерческому кредиту не увеличивают цену товара. Значит, НДС на них начислять не нужно. В спорах по этому вопросу суды нередко поддерживают налогоплательщиков ( постановление ФАС Северо-Западного округа от 17 ноября 2008 г. по делу № А56-52426/2007 ).

Перечислять налог в бюджет нужно как обычно. То есть равными долями не позднее 20-го числа каждого из трех месяцев, следующих за кварталом ( п. 1 ст. 174 Налогового кодекса РФ ).

Придется подавать и декларацию по НДС. Сроки — не позднее 20-го числа месяца, следующего за кварталом, в котором компания перечисляла оплату по договору ( п. 5 ст. 174 кодекса ).

- Статьи по теме:

- Форма 12-Ф в статистику: кто сдает, инструкция по заполнению 2024 года

- Как реагировать на требования от налоговиков

- Что делают работодатели, которые не хотят возобновлять отношения с восстановленным по суду работником

- Можно ли использовать сокращение для увольнения работника

- Как работодатель продлевает испытание