По УСН установили коэффициент-дефлятор на 2024 год. Он влияет на размер доходов, которые дают право применять обычные ставки по налогу, считать налоги на УСН и переходить на упрощенку со следующего года. Смотрите, как изменились доходы из-за нового коэффициента.

Лимиты по УСН: как считать и применять

Компания и ИП на УСН вправе считать налог в 2024 году по обычным ставкам, пока их доход не превысит 199,35 млн руб. (150 000 000 руб. × 1,329).

Повышенные ставки в 2024 году нужно применять при доходах свыше 199,35 млн до 265,8 млн руб. (200 000 000 руб. × 1,329).

Компания сможет перейти на УСН с 2024 года, если ее доход за девять месяцев 2023 года не превысит 149,5 млн руб. (112 500 000 руб. × 1,329) с учетом округления.

Доходы определяйте по данным в книге учета доходов и расходов. При расчете суммы предельного дохода воспользуйтесь таблицей.

Какие доходы учитывать для лимита по УСН

|

Учитывать доходы |

Не учитывать доходы |

|

Доходы от реализации и внереализационные доходы (ст. 249, 250, п. 1 ст. 346.15 НК) |

Доходы, которые получены при упрощенке, но учтены при расчете налога на прибыль до перехода на упрощенку (подп. 3 п. 1 ст. 346.25 НК) |

|

Поступившие авансы, если до перехода на упрощенку считали налог на прибыль методом начисления (подп. 1 п. 1 ст. 346.25 НК) |

Доходы, которые предусмотрены статьей 251 НК (подп. 1 п. 1.1 ст. 346.15 НК) |

|

Вознаграждения посредников – комиссионеров, агентов, поверенных, полученные по договорам комиссии или агентским договорам (п. 1 ст. 346.18 НК). |

Поступления от контролируемых иностранных компаний, дивиденды и проценты по государственным (муниципальным) ценным бумагам, которые облагаются налогом на прибыль (подп. 2 п. 1.1 ст. 346.15 НК) |

|

Заказчики – комитенты и принципалы всю выручку от реализации, не уменьшая ее на суммы посреднических вознаграждений (п. 1 ст. 346.15, п. 1 ст. 249 НК) |

Плата за коммунальные услуги, которая поступает от собственников жилья, жильцов, для перевода ресурсоснабжающим организациям. Доходы не облагаются налогом у ТСЖ, ТСН, управляющих организаций, садоводческих, жилищных, огородных, дачных кооперативов (подп. 4 п. 1.1 ст. 346.15 НК) |

|

|

Начисленные доходы, признанные в бухучете, но не полученные (п. 1 ст. 346.17 НК). Например, арендная плата, не поступившая на расчетный счет, или имущество, которое не было передано контрагентом по бартерному договору. |

|

|

Просроченная дебиторская задолженность. Учитывайте только полученные, а не причитающиеся суммы (п. 4 ст. 346.13, п. 1 ст. 346.17 НК, п. 5 Обзора Президиума Верховного суда от 04.07.2018, постановление Арбитражного суда Поволжского округа от 20.02.2019 № Ф06-43145/2019) |

Лимит доходов, чтобы перейти на упрощенку со следующего года, считают только организации (п. 2 ст. 346.12 НК). На ИП не распространяется лимит доходов при переходе на упрощенку (письмо Минфина от 01.03.2013 № 03-11-09/6114). После перехода на УСН контролировать предельный размер доходов предпринимателям придется так же, как и организациям (п. 4 ст. 346.13 НК).

В расчет лимита включите выручку (доходы) от реализации и внереализационные доходы за вычетом НДС и акцизов (ст. 248, п. 2 ст. 346.12 НК). Если применяете общую систему, при расчете лимита учитывайте доходы, которые облагают налогом на прибыль. В доходы не включайте прибыль контролируемых иностранных компаний, дивиденды и проценты по государственным и муниципальным ценным бумагам, с которых налог на прибыль рассчитывают по специальным ставкам (подп. 2 п. 1.1 ст. 346.15 НК).

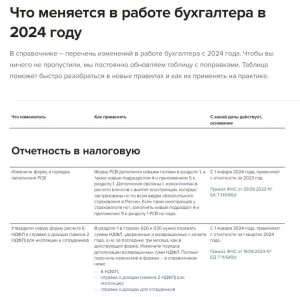

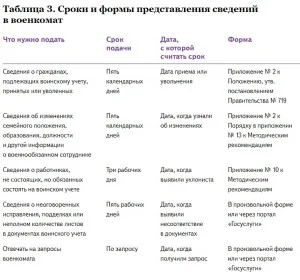

Таблица изменений и новое в НДФЛ, ЕНС, воинском учете

С 1 января изменится ЕНС, правила уплаты НДФЛ, заполнения платежек, воинского учета и сдачи отчетности. Это самые горячие темы для бухгалтеров. Но есть и другие изменения, которые повлияют на вашу работу. Краткий обзор – в нашей таблице-2024, а подробные разъяснения – в статьях от журнала «Главбух».

Скачать таблицу изменений - 2024 |

Заполнить отчетность в военкомат |

Ответы на все вопросы по налоговым изменениям 2023 года вы найдете в корпоративной справочно-образовательной системе «Актион 360». Просто задайте свой вопрос в поисковой строке и узнайте, как поступить именно в вашей ситуации. Разъяснения дают авторитеты в своей области – судьи, специалисты Минфина и ФНС.

Срочные изменения по вашему ИНН

Уже треть работодателей интересуют навыки бухгалтера в Excel

Пройдите тест, который оценит, умеете ли вы работать с программой так, как это нужно работодателю.

Перейти к короткому тесту- Новости по теме:

- Книгу учета на УСН заполняйте по новой форме

- В 2024 году компании и ИП заполняют новую книгу учета доходов и расходов

- Как безопасно экономить на налоге и взносах на УСН

- Новый налоговый спецрежим — промежуточный вариант между УСН и общей системой

- Компаниям и ИП решили поднять лимиты по УСН в 2024 году

Темы: